|

深圳金帐本会计培训学校 |

4000336020

4000336020位置:搜学搜课 > 新闻 > 深圳福田中级会计网络哪家讲的好

中级会计职称培训学校--“立感恩心,兴教报国”这是金账本集团办学宗旨,每年招收一定数额的农村贫困生,帮助他们掌握一技之长,促进他们实现稳定就业,了一种全新扶贫模式。爱心助学这一善举,体现了金帐本教育办学重在为民族,为社会、为贡献微薄之力。多年来的教学经验,逐渐形成为学生提供培训→实习→就业一条龙服务,从而为培训市场注入了全新的“金帐本教育”模式。

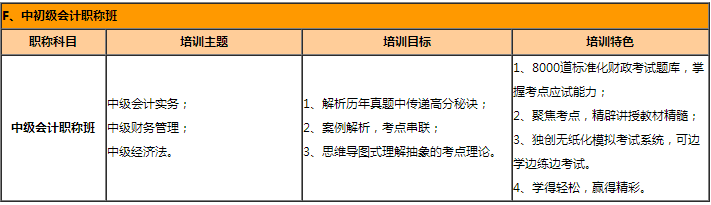

会计中级职称培训

在任何行业,面对职场,职称越高,竟争力越强,持有会计会计从业资格的人多,许多明智的财会人员,为了保持自己职场的优势,脱颖而出,纷纷参加会计职称考试。

金帐本总结多年成功辅导经验,结合中级会计职称考试命题规律、重点、难点,案例教学与理论结合的方式,学员在轻松易懂的学习氛围中加深知识点的记忆与操作,对代表性的重难点习题深入剖析,讲解答题思路、传授解题技巧,帮助学员提升应试能力。

金帐本会计中级职称培训班10年专业会计培训经验,师资团队,会计初级职称通过率始终超过标准二倍以上。

交易性金融资产核算应设置的会计科目

企业通过设置“交易性金融资产”、“公允价值变动损益”、“投资收益”等科目,核算交易性金融资产的取得、收取现金股利或利息、处置等业务。

交易性金融资产

该科目核算企业为交易日的所持有的债券投资、股票投资、基金投资等交易性金融资产的公允价值。企业持有的直接指定为以公允价值计量且其变动计入当期损益的金融资产也在“交易性金融资产”科目核算。

“交易性金融资产”科目的借方登记交易性金融资产的取得成本、资产负债表日其公允价值高于账面余额的差额等;贷方登记资产负债表日其公允价值低于账面余额的差额,以及企业出售交易性金融资产时结转的成本和公允价值变动损益。

企业应当按照交易性金融资产的类别和品种,分别设置“成本”、“公允价值变动”等明细科目进行核算。

公允价值变动损益

该科目核算企业交易性金融资产等公允价值变动而形成的、应计入当期损益的利得或损失借方登记资产负债表日企业持有的交易性金融资产等的公允价值低于账面余额的差额;贷方登记资产负债表日企业持有的交易性金融资产等的公允价值高于账面余额的差额。

投资收益

该科目核算企业持有交易性金融资产期间内取得的投资收益以及处置交易性金融资产等实现的投资收益或投资损失。

借方登记企业出售交易性金融资产等发生的投资损失,贷方登记企业出售交易性金融资产等实现的投资收益。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews123039.html 违者必究! 以上就是关于“深圳福田中级会计网络哪家讲的好”的全部内容了,想了解更多相关知识请持续关注本站。

深圳金帐本会计培...

深圳金帐本会计培...

深圳金帐本会计培...