|

成都郫县仁和会计培训学校 |

4000336032

4000336032位置:搜学搜课 > 新闻 > 成都郫县会计培训班招生电话

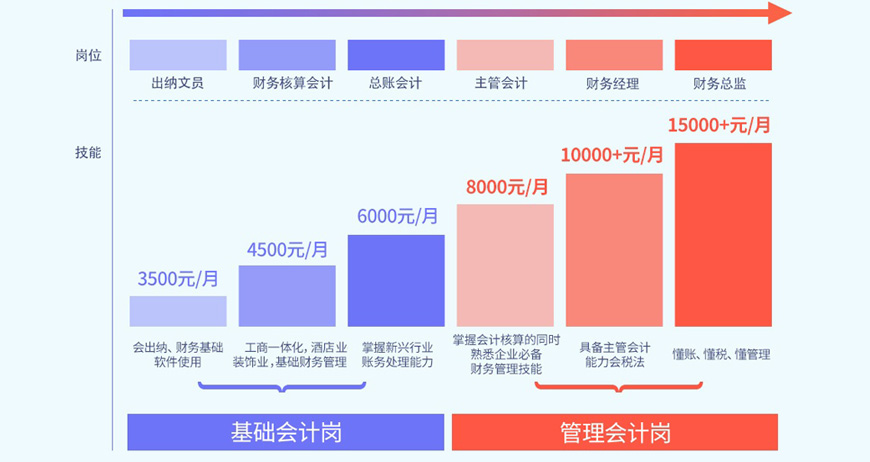

求职大军汹涌,你选对从业方向了吗?

财务--前景与高薪兼具的工作

从现实到理想,你需要

出纳实战,热门高薪行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

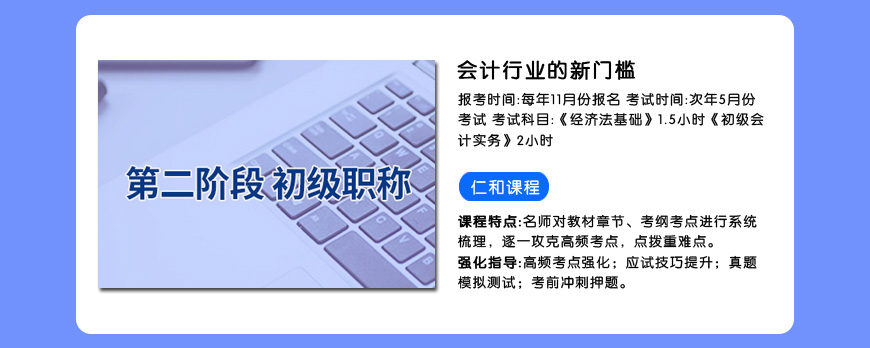

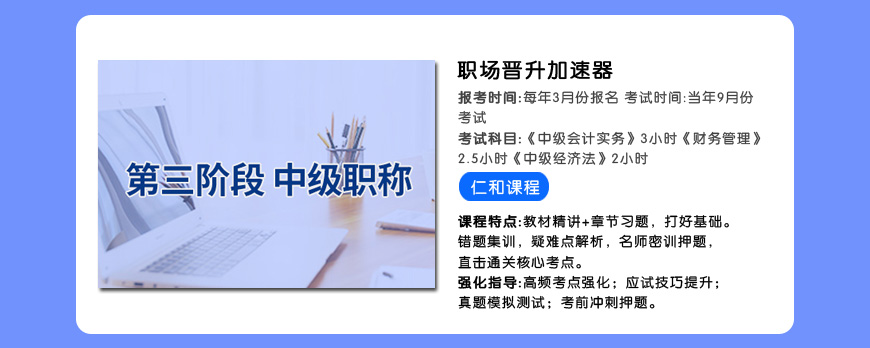

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职加薪奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

在编制预算时,可变成本随着业务量的变化而增减,固定成本在相关业务量内保持稳定。今天成都仁和会计培训班小编主要给大家分享会计中财务预算编制的方法,希望对你们有帮助!

固定预算

固定预算,又称静态预算,是根据固定在一定水平上的企业预算期间的业务量,确定其他项目的概算金额的一种预算方法。

也就是说,在预算期间编制财务预算所依据的成本和利润信息,只能根据预先确定的业务量来确定。

显然,未来固定业务水平编制预算的前提是预期业务量与实际业务量相一致(或者相差较小)更合适。

固定预算的缺点:首先,它太严格了,因为预算的基础业务容量是基于一定的假设,所以在这种方法中,无不论预算期内业务量水平实际可能发生哪些变动,都只能以事先确定的某一个业务量水平为编制预算的基础。

可比性差。当实际业务量与预算所依据的业务量存在显著差异时,相关预算指标的实际数量和预算将成为业务的基础,失去可比性。

例如,在编制财务预算时,业务量预计为生产能力的90%。总成本预算为4万元,实际业务量为生产能力的。实际成本为5.5万元。实际成本比预算高得多。

但是,实际费用与预算费用不同。这包括由于业务量增加而增加的成本差异,这对于成本分析是没有意义的。

弹性预算

弹性预算是基于成本习惯分类的。根据数量、成本和利润之间的依赖关系,考虑到规划期间业务量可能发生的变化,编制了一套适合多个业务量的成本预算。

分别反映不同业务量情况下应发生的费用水平。在编制预算时,可变成本随着业务量的变化而增减,固定成本在相关业务量内保持稳定。

一种预算,可以根据一系列预期的预期业务水平,在预算期内适应公司生产经营的任何层次。由于这种预算是随着业务量的变化而调整的,具有广泛的适用性和灵活性,故又称弹性预算或可变预算。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews35329.html 违者必究! 以上就是关于“成都郫县会计培训班招生电话”的全部内容了,想了解更多相关知识请持续关注本站。

校区环境

校区环境

校区环境