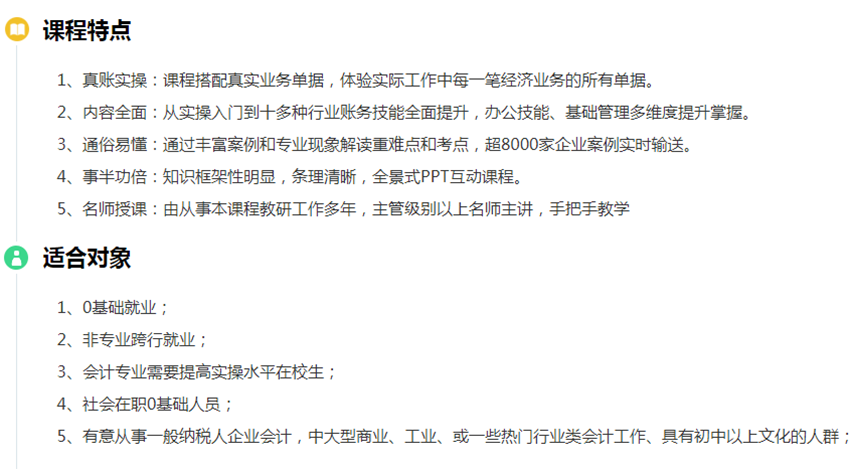

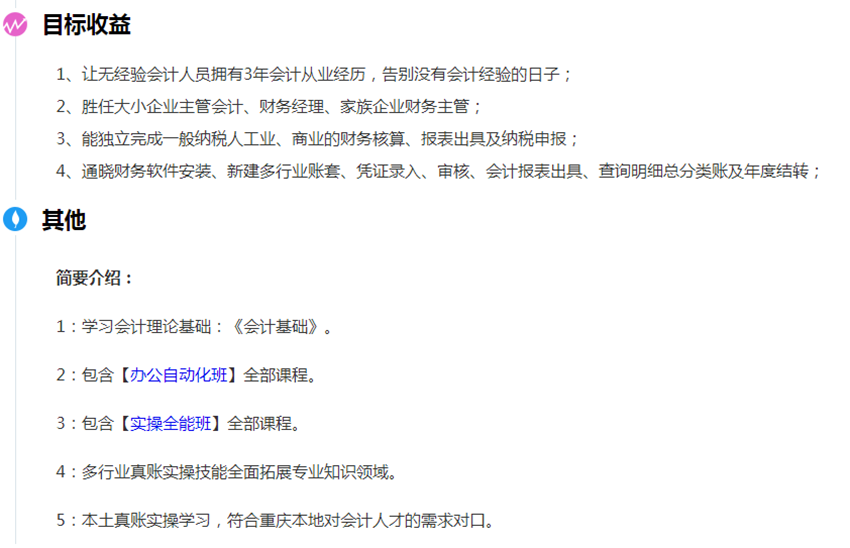

|

重庆麦积会计培训学校 |

4000336028

4000336028重庆财务会计的培训机构实力榜。学会计实操就选重庆麦积会计培训学校,麦积始终坚持以"人无我有,人有我优"为核心研发优势,为学员提供"全面、系统、专业"的课程体系,是学员从无、到考证、到经验积累、再到上岗的优质学习平台。麦积会计培训学校在重庆拥有十几所校区,分布大学城校区,两路区,北碚区,解放碑区,汽博区,观音桥区,鱼洞区,大渡口区,杨家坪区,沙坪坝区等地,拥有万州,石桥铺,南坪,红旗河沟等培训中心,让您学习更方便。

固定资产以前年度损益调整的处理

如果固定资产计提折旧有的可能会在会计上漏掉,这样在交税的时候就需要及时做好税务调整。固定资产以前年度损益调整如何会计处理呢?我们一起来看看吧。

借:以前年度损益调整

贷:累计折旧

借:应交税费-应交所得税

盈余公积

利润分配-未分配利润

贷:以前年度损益调整

以前年度损益调整是什么科目?

以前年度损益调整为损益科目,用于核算企业本年度发生的调整以前年度损益的事项,本年度发现的重要前期差错更正涉及调整以前年度损益的事项,以及企业在资产负债表日至财务报告批准报出日之间发生的需要调整报告年度损益的事项。

“以前年度损益调整”的账务处理

(一)企业调整增加以前年度利润或者减少以前年度亏损

借:有关科目

贷:以前年度损益调整

(二)调整减少以前年度利润或增加以前年度亏损

借:以前年度损益调整

贷:有关科目

(三)由于以前年度损益调整增加的所得税费用

借:以前年度损益调整

贷:应交税费——应交所得税等科目

(四)由于以前年度损益调整减少的所得税费用

借:应交税费——应交所得税等科目

贷:以前年度损益调整

(五)将以前年度损益调整余额转入“利润分配——未分配利润”

如为贷方余额

借:以前年度损益调整,

贷:利润分配——未分配利润

如为借方余额

借:利润分配——未分配利润

贷:以前年度损益整

更多会计实操培训课程开班,招生问答,考试资料,学习资料,课程优惠,学校地址等请咨询页面上的联系电话。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews535044.html 违者必究! 以上就是关于“重庆财务会计的培训机构实力榜”的全部内容了,想了解更多相关知识请持续关注本站。

实操教室

学习教室

学校前台