|

重庆麦积会计 |

4000336028

4000336028位置:搜学搜课 > 新闻 > 重庆学会计的培训学校推荐哪家好

管理会计的时代

你还能走多远

6大热门高薪行业真账实操

行业纵览,学成=2~3年经验管理会计

4个月从小白华丽转身 老会计

CFO之路,中汇助你从总帐会计起步

这一次,来中汇不只做会计

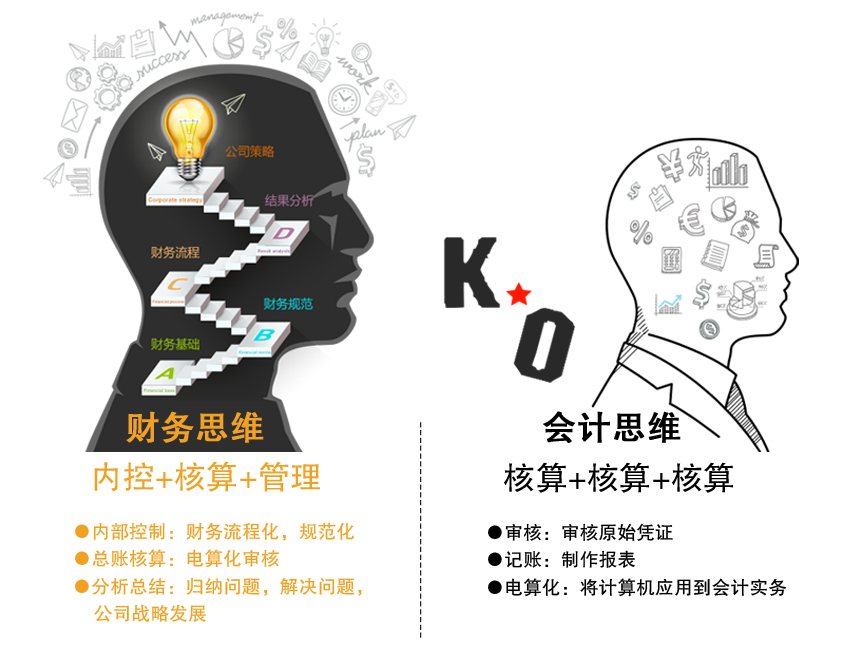

做真正具有财务思维的人才

融合上市公司财务部全流程,内控+核算+管理,完整链条!

重庆学会计的培训学校推荐哪家好,学会计实操就选重庆麦积会计培训学校,麦积会计培训学校拥有大量注会、会计师、税务师等专业财税人才的资源,依托这些资源,终编著成具有重庆本土财税特色的专业实战教材,且以重庆地区各行业主流企业为蓝本,学员因所学与本土企业实际更吻合而更受企业亲睐。

债务转为资本是一种债务重组方式,即债务人将债务转为资本,同时债权人将债权转为股权,债务转为资本时,会计分录该怎么写?

债务转为资本分录

将债务转为资本的账务处理

债务人的会计处理:

借:应付账款

贷:资本公积—资本溢价

营业外收入

债权人的会计处理:

借:交易性金融资产

坏账准备

营业外支出—债务重组损失

贷:营业外支出

信用减值损失

什么是应付账款?

应付账款通常是指因购买材料、商品或接受劳务供应等发生的债务,这是由于取得物资与支付货款在时间上不一致因而买卖双方在购销活动中产生的一项负债。

“应付账款”科目用以核算企业因购买材料、商品和接受劳务供应等经营活动应支付的款项,并且应当按照不同的债权人设置明细科目从而进行明细核算。

“应付账款”账户属于负债类账户,贷方表示企业购买材料、物资及接受劳务供应的应付但尚未付的款项;借方表示偿还的应付账款、以商业汇票抵付的应付账款。期末贷方余额,反映企业尚未支付的应付账款,并且其期末余额也可以在借方,反映预付的款项。

信用减值损失怎么理解?

信用减值损失是企业因购货人拒付、破产、死亡等原因无法收回,而遭受的损失。

“信用减值损失”科目属于损益类科目,其对应账户是坏账准备,相应会计分录如下:

借:信用减值损失

贷:坏账准备

更多会计实操培训课程开班,招生问答,考试资料,学习资料,课程优惠,学校地址等请咨询页面上的联系电话。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews577178.html 违者必究! 以上就是关于“重庆学会计的培训学校推荐哪家好”的全部内容了,想了解更多相关知识请持续关注本站。

实操课堂

学习教室

学校前台