|

成都造价工程师培训学校 |

4000336032

4000336032位置:搜学搜课 > 新闻 > 成都造价工程师培训机构哪家可靠

精算会计班

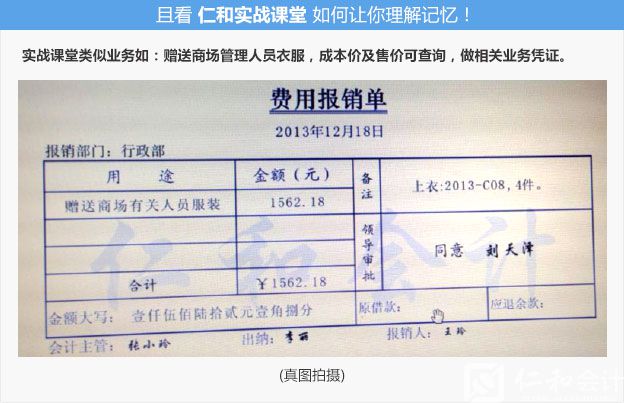

仁和会计职场提升课程,全程导师跟踪学习,全方位传授多行业真帐实战技能,成功实现职业晋升!

适学人群

基础差,希望获进入会计行业,并掌握实操经验能成功就业的人群。通过本课程学习,可实现从基础差到基层会计的提升。具备一般纳税人工业、商业财务独立核算能力。

| 课程提纲 | 课程内容 |

| 会计基础(赠送) | 初级会计实务基础班 初级税务实务基础班 |

| 会计真账实训 |

会计实操导入课 出纳实战 财务软件实操 新办商业企业真账实操(手工) 工业企业真账实操(手工) 工商一体化真账实操(手工) EXCEL表格在财务中的运用 多行业真账实操(装饰业、连锁酒店业) |

| 工具课程 | 财务软件实战应用 |

| 智能化教学平台 | 家庭作业指导、教学PPT共享、视频讲解、模拟考试、随堂练习 |

从零开始 您就是下一位会计职场新秀!

课程介绍

通过本课程学习,可实现从基础差到核算会计的提升,通过真账实战的教学能够迅速积累会计实战经验,掌握企业财务核算工作。

举例

【单选题】某饮料生产企业为增值税一般纳税人,年末将本企业生产的一批饮料发放给职工作为福利。该饮料市场售价为12万元(不含增值税),增值税适用税率为17%,实际成本为10万元。假定不考虑其他因素,该企业应确认的应付职工薪酬为( )万元。

A.10 B.11.7 C.12 D.14.04

学校简介

仁和会计教育是成立于2002年,始终专注于会计实战培训。我们深知,唯有专注,才能更加专业。如今,我们拥有近千名实战会计教师团队,在300多所仁和会计培训学校组成了仁和会计教育网络。 仁和会计教育具有当地小型会计培训学校无法媲美的巨大优势:来自代账机构的真账实训,教学范围涵盖20多个行业,定制的实战会计教学材料、企业财务经理人亲授职场经验、地处市区交通便利的现代化校舍以及通行的课程卡随时随地走到哪学到哪。

师资力量

仁和会计教育拥有近千名实战会计教师团队,他们曾在企业担任过财务经理,拥有注册会计师和注册税务师资格,有丰富的会计教学、大型财团真账实战经验,能让学员实现“知识、实务、资质”三重收获,使学员具备财务职场的核心竞争力。

教学方式:核心课程+专题讲座+案例讨论,手把手的授课指导、远程教学与个人实操练习相结合。学员可按自己的程度进行弹性时间,极大地缩减了学习时间及成本。

案例分析科目题型比较稳定,一个章节对应一道题目,但是综合性比较强,知识点比较繁杂。为了让大家更有效地备考,优路教育根据造价工程师考试大纲内容整理了一些备考干货,今天更新的内容是计算方案功能评价系数知识点,抓紧时间来看一看吧!希望你每天都能进步一点点!

计算方案功能评价系数计算公式为:

某方案功能评价系数=该方案评定总分/各方案评定总分之和;

式中:某方案评定总分=∑(各功能重要系数该方案对各功能的满足程度得分)。

计算各方案的价值系数的计算公式为:

某方案价值指数=该方案功能评价指数/该方案成本指数。

功能价值的分析

功能的价值计算出来以后,需要进行分析,以揭示功能与成本的内在联系,确定评价对象是否为功能改进的重点,以及其功能改进的方向及幅度,为后面的方案创新工作打下良好的基础。

功能价值的分析根据功能评价方法的不同而有所不同。

1.功能成本法中功能价值的分析

在功能成本法中,功能的价值用价值系数V来衡量,其计算公式是:

V=F/C;

根据上述计算公式,功能的价值系数有三种结果:

(1)V=1.此时功能评价值等于功能目前成本。这表明评价对象的功能目前成本与实现功能所必需的低成本大致相当,说明评价对象的价值为,一般无需改进。

(2)V<1,此时功能目前成本大于功能评价值。表明评价对象的目前成本偏高,这时一种可能是由于存在着过剩的功能,另一种可能是功能虽无过剩,但实现功能的条件或方法不佳,以致使实现功能的成本大于功能的实际需要。这两种情况都应列入功能改进的范围,并且以剔除过剩功能及降低目前成本为改进方向。

(3)V>1,此时功能目前成本低于功能评价值。表明评价对象的功能目前成本低于实现该功能所应投入的低成本,从而评价对象功能不足,没有达到用户的功能要求,应适当增加成本,提高功能水平。

2.功能指数法中功能价值的分析

在功能指数法中,功能的价值用价值指数VI来表示,其计算式是:

VI=FI/CI;

此时根据计算结果又分三种情况:

(1)VI=1,此时评价对象的功能比重与成本比重大致平衡,合理匹配,可以认为功能的目前成本是比较合理的。

(2)VI<1,此时评价对象的成本比重大于其功能比重。

(3)VI>1,此时评价对象的成本比重小于其功能比重。

出现这种结果的原因相对应地可能有三个:

个原因是由于目前成本偏低,不能满足评价对象实现其应具有的功能的要求,致使对象功能偏低,这种情况应列为改进对象,改善方向是增加成本;

第二个原因是对象目前具有的功能已经超过了其应该具有的水平,也即存在过剩功能,这种情况也应列为改进对象,改善方向是降低功能水平;

后一个原因是对象在技术、经济等方面具有某些特殊性,在客观上存在着功能很重要而需要耗费的成本却很少的情况,这种情况一般就不必列为改进对象了。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews16160.html 违者必究! 以上就是关于“成都造价工程师培训机构哪家可靠”的全部内容了,想了解更多相关知识请持续关注本站。