|

昆明税务师培训学校-恒企教育 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 昆明注册税务师培训哪家好

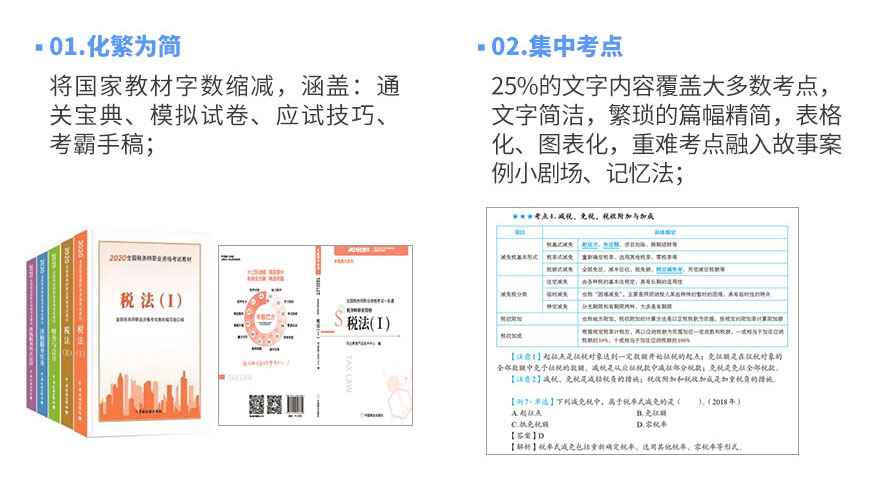

报考人数多,面授、直播没时间准时上课, 录播来帮您

如何降低挂科率?

如何降低挂科率?

4大助分器,助你上岸

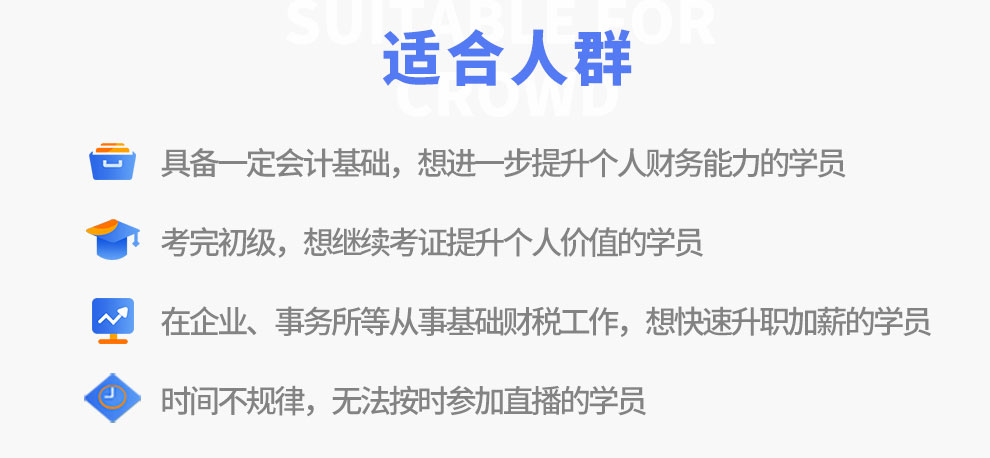

税务师班

税务师班

课程服务

全资子公司合并做报表指南方法及会计分录解析

答:由于是是两个独立的法人实体,应该有两份报表,一份是个别报表(母公司或子公司的),一份是合并报表(母子公司的)。

因此,合并报表一般用于提供给银行(如果有贷款)或事务所审计之用。

因为合并报表的终结果就是把长期股权投资和子公司的权益抵消掉,成本法直接对购买日形成的长期股权投资和权益抵消,而权益法,就是先确认母公司享有的子公司权益,然后母子公司权益重复的部分再进行抵消,其实就是绕一个圈子,两种方法,其实只是一个过程,并不影响结果。

但是特殊情况下,权益法对母公司享有的权益反应更准确。

但是实际工作中,尤其是面对大量的子公司合并时,成本法工作起来更简单直观,也更有效率。

举个例子,同一控制下企业合并中按一体化存续原则,在合并财务报表上,对被合并方在企业合并前实现的留存收益中归属于合并方的部分,应自合并方资本公积(资本溢价或股本溢价)转入留存收益。

因此,就需要在上述分录的基础上再加一笔分录。

借:资本公积

贷:盈余公积

全资子公司合并做报表的技能,您现在清楚了没有?

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews192724.html 违者必究! 以上就是关于“昆明注册税务师培训哪家好”的全部内容了,想了解更多相关知识请持续关注本站。

学校环境

学校环境

学校环境