|

宁波仁和会计培训学校 |

400-0067-285

400-0067-285位置:搜学搜课 > 新闻 > 宁波财税主管会计培训学校

宁波财税主管会计培训学校

如今会计培训机构品牌繁多,报名前大家都会认真对比和参考,关于培训机构哪家好?收费哪家比较合理?谁也不能给出的标准答案,因为每个人的评判标准不一样,还是要看个人选择了。

仁和会计的学员实习可进行模拟真实场景,真实资料的演练,使会计培训不光停留在课堂上,而是更加贴近实际和实战,真正去模拟做会计工作。

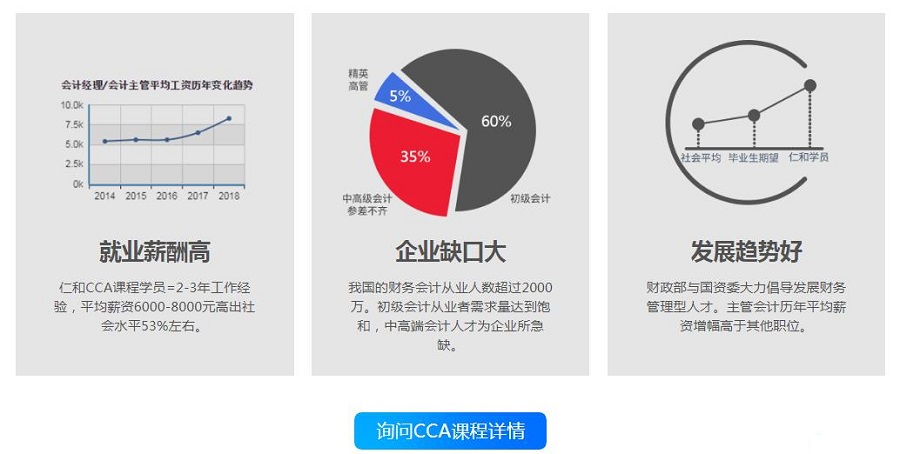

开设课程:初、中级会计职称;满足对会计实用需求的培训;根据社会需求,为企业量身打造的《企业成本核算》、《财务管理》、《税收筹划》、《财务报表分析》等特色班及专门针对学员上岗就业需求的《就业培训班》,甚至还有专为个人需求开设的“一对一教学”形式。

仁和会计培训班课程安排:

白班、晚班、双休班,选择一个班次学习,其它两个班次0元,循环开班,学会为止。

发出商品科目怎么计

发出商品:在一般销售方式下,企业对于已经发出但尚未确认销售收入的商品成本,通过"发出商品"科目进行核算.即企业对于发出的商品,在确定不能确认收入时,应按发出商品的实际成本,借记"发出商品"科目,贷记"库存商品"科目。

发出商品是指企业采用托收承付结算方式进行销售而发出的产成品、库存商品.属于资产类科目。

发出商品是用进价还是用售价

企业未满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价),应通过"发出商品"科目核算.本科目可按购货单位、商品类

别和品种进行明细核算.本科目期末借方余额,反映企业发出商品的实际成本(或进价)或计划成本(或售价).

采用支付手续费方式委托其他单位代销的商品,也可以单独设置"委托代销商品"科目.

发出商品账务处理

1)对于未满足收入确认条件的发出商品,应按发出商品的实际成本(或进价)或计划成本(或售价),借记"发出商品"科目,贷记"库存商品"科目.

发出商品发生退回的,应按退回商品的实际成本(或进价)或计划成本(或售价),借记"库存商品"科目,贷记"发出商品"科目.

(2)发出商品满足收入确认条件时,应结转销售成本,借记"主营业务成本"科目,贷记"发出商品"科目.采用计划成本或售价核算的,还应结转应分摊的产品成本差异或商品进销差价。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews386585.html 违者必究! 以上就是关于“宁波财税主管会计培训学校”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计

仁和会计

仁和会计