|

仁和会计学校-青岛校区 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 青岛会计实操班有用吗

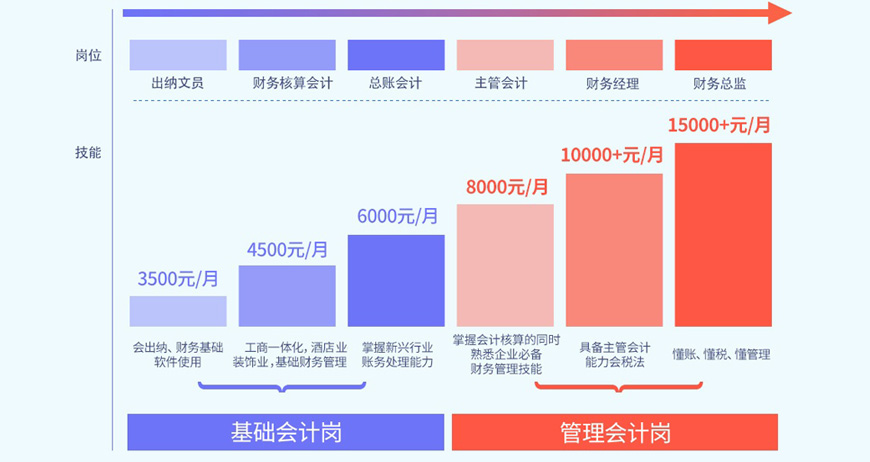

求职大军汹涌,你选对从业方向了吗?

财务--前景与高薪兼具的工作

从现实到理想,你需要

出纳实战,热门高薪行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职加薪奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

青岛会计实操班有用吗?仁和会计教育是一家以产品和技术为驱动的创新性培训机构,雄厚的师资力量,强大的教研支持,先进的教辅工具,完善的一站式学习就业服务,让学员实现从到入行,从基础财务岗位到财务高管的职业蜕变,轻松学会并。

仁和会计学校学习特色:

1、多年从事大型企业财务总监,实战行家经验传授,一步步带领学员上岗。

2、网络面授,在学校、在家都能学实务。

3、随时随地,轻松快捷提升商业实务能力。

4、全真业务演练,3D实训畅快体验会计人生。

5、完善的学习指导,的智能评价,每天成长。

6、多维度全方位,丰富知识体系,轻松解读报表。

7、把握新政策,走在政策较前沿。

8、提供业务知识思维导图,帮助回忆、总结、吸收学习内容。

会计知识:

纳税人取得虚开增值税专用发票的处理

从取得发票方的主观态度来看,存在恶意取得和善意取得两种情况,按照税法规定,应分别对其进行处理:

(一)恶意取得虚开的增值税专用发票

我国目前采用的增值税计算方法为购进扣税法,即在计算进项税额时,按当期购进商品已纳税额计算。实际征收中,采用凭增值税专用发票或其他合法扣税凭证注明税款进行抵扣的办法计算应纳税款。纳税人在实际经营过程中,出于少纳税款的目的,往往故意做大进项税额,而取得虚开的增值税专用发票是常用的方式之一。

恶意取得增值税发票抵扣进项税的,根据《关于纳税人取得虚开的增值税专用发票处理问题的通知》(国税发[1997]134号)的规定,除依照《税收征收管理法》及有关规定追缴税款外,还要处以偷税数额五倍以下的罚款;进项税金大于销项税金的,还应当调减其留抵的进项税额。利用虚开的专用发票进行骗取出口退税的,应当依法追缴税款,处以骗税数额五倍以下的罚款。构成犯罪的,税务机关依法进行追缴税款等行政处理,并移送司法机关追究刑事责任。

由此可见,我国法律对于恶意取得增值税专用发票的行为给予严厉打击,坚决制止恶意取得虚开增值税专用发票的行为。

(二)善意取得虚开的增值税专用发票

企业在经营活动中,由于非主观原因,有时会取得虚开的增值税专用发票,对于这种情况如何处理,税务总局在《关于纳税人善意取得虚开的增值税专用发票处理问题的通知》(国税发[2000]187号)中给予明确。

首先,国税发[2000]187号文对善意取得虚开的增值税专用发票的条件进行了明确,即必须同时满足以下条件:

(1)购货方与销售方存在真实交易,销售方使用的是其所在省(自治区、直辖市和计划单列市)的专用发票,专用发票注明的销售方名称、印章、货物数量、金额及税额等全部内容与实际相符;

(2)没有证据表明购货方知道销售方提供的专用发票是以非法手段获得的。

为保护纳税人的合法权益,对于善意取得增值税专用发票的纳税人,不以偷税或者骗取出口退税论处。但应按有关规定不予抵扣进项税款或者不予出口、退税;购货方已经抵扣的进项税款或者取得的出口退税,应依法追缴。

同时,税法亦规定了相关补救措施,即:纳税人善意取得虚开的增值税专用发票,如能重新取得合法、有效的专用发票,准许其抵扣进项税款;如不能重新取得合法、有效的专用发票,不准其抵扣进项税款或追缴其已抵扣的进项税款。但国税发[2000]187号文对于纳税人善意取得的虚开的增值税专用发票的滞纳金如何处理确没有明确,为此税务总局通过《税务总局关于纳税人善意取得虚开增值税专用发票已抵扣税款加收滞纳金问题的批复》(国税函[2007]1240号)对此进行了规定,即:纳税人善意取得虚开的增值税专用发票被依法追缴已抵扣税款的,不属于税收征收管理法第三十二条“纳税人未按照规定期限缴纳税款”的情形,不适用该条“税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金”的规定。

虽然上述规定在一定程度上保护了善意纳税人的合法权益,但如不能重新取得增值税专用发票,仍存在不能抵扣进项的风险,故企业在经济交往过程中一定要加以注意,避免取得虚开的增值税专用发票。

咨询即可领取0元试听课程,你可以通过试听课感受课程是否符合你的预期,选择适合自己的老师,提高学习效率。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews463786.html 违者必究! 以上就是关于“青岛会计实操班有用吗”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计专业服务...

青岛仁和会计培训...

青岛会计实操培训...