|

九江仁和会计培训学校 |

4000857126

4000857126位置:搜学搜课 > 新闻 > 九江会计培训有没有班

九江会计培训有没有班,如今培训机构品牌繁多, 报名前大家都会认真对比和参考,关于培训机构哪家好,谁也不能给出的标准答案,因为每个人的评判标准不一样,还是要看个人选择了。机构的师资实力都不差,且每家机构的教学方式都各有特色,所以大家只要选择合适自己的就可以了。

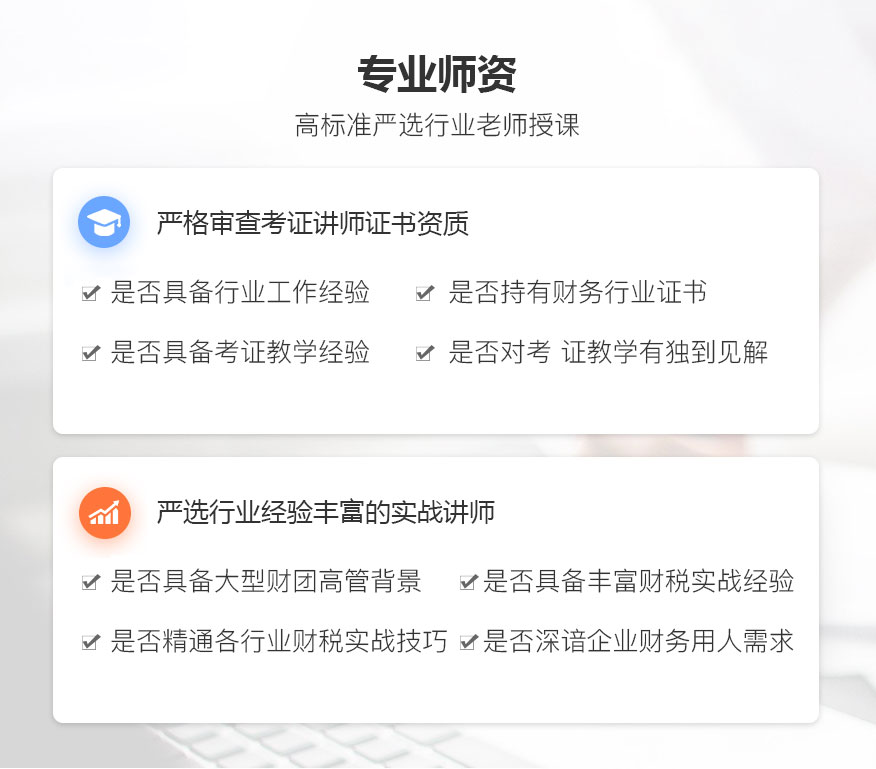

仁和会计培训学校

成立于2002年2月,隶属仁和会计教育集团。十六年的教学经验,以“诚信办学,严谨治校”得到了广大学员 的一致赞誉与肯定。

仁和会计教育,提供CPA注册会计师、CCA财税主管会计、CMA美国管理会计师、实战就业会计培训、中级会计职称、初级会计职称、会计入门、会计班等全面的财务培训,适合各类基础、各种需求的学员。实战教学体系广受标杆企业好评,并与标杆企业达成定向委培计划。

预计负债计量需要考虑的其他因素

(一)风险和不确定性

(二)货币时间价值

1.预计负债的金额通常应当等于未来应支付的金额;

2.确定预计负债的金额不应考虑预期处置相关资产形成的利得;

【解读】如果预计负债的确认时点距离实际清偿有较长的时间跨度,货币时间价值的影响重大(通常时间为3年以上且金额较大),那么在确定预计负债的确认金额时,应考虑采用现值计量,即通过对相关未来现金流出进行折现后确认估计数。

将未来现金流出折算为现值时,需要注意以下三点:

(1)用来计算现值的折现率,应当是反映货币时间价值的当前市场估计和相关负债特有风险的税前利率;

(2)风险和不确定性既可以在计量未来现金流出时作为调整因素,也可以在确定折现率时予以考虑,但不能重复反映;

(3)随着时间的推移即使在未来现金流出和折现率均不改变的情况下预计负债的现值将逐渐增长。企业应当在资产负债表日,对预计负债的现值进行重新计量。

(三)未来事项

企业应当考虑可能影响履行现时义务所需金额的相关未来事项,也就是说,对于这些未来事项如果有足够的客观证据表明它们将发生,如未来技术进步、相关法规出台等,则应当在预计负债计量中予以考虑。(但不应考虑预期处置相关资产形成的利得,联系重组义务)

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews511395.html 违者必究! 以上就是关于“九江会计培训有没有班”的全部内容了,想了解更多相关知识请持续关注本站。

九江仁和会计培训

九江仁和会计实操...

九江仁和会计培训...