|

秦皇岛恒企会计培训学校 |

400-087-2658

400-087-2658位置:搜学搜课 > 新闻 > 秦皇岛会计实操培训学校报名电话

恒企教育产品涵盖会计课程研发、会计教育培训、学历招生代理、财务咨询、线上教育培训、与大学联合办学办班、就业服务等各个方面,为准会计和会计从业人员提供一站式会计职业发展方案。

恒企教育顺应时代发展,对传统办学理念和模式进行革新,现已为学员、校区(老师)搭建O2O教学平台。其中O2O教学服务形式包括线下面授教学、线上直播课堂、录播视频、音频、6大智能化学习系统(考试系统、实训系统、税务系统、学习系统、直播系统、恒企会计APP答疑系统)和微信自媒体等,建立了全方位的会计职业教育培训服务体系。

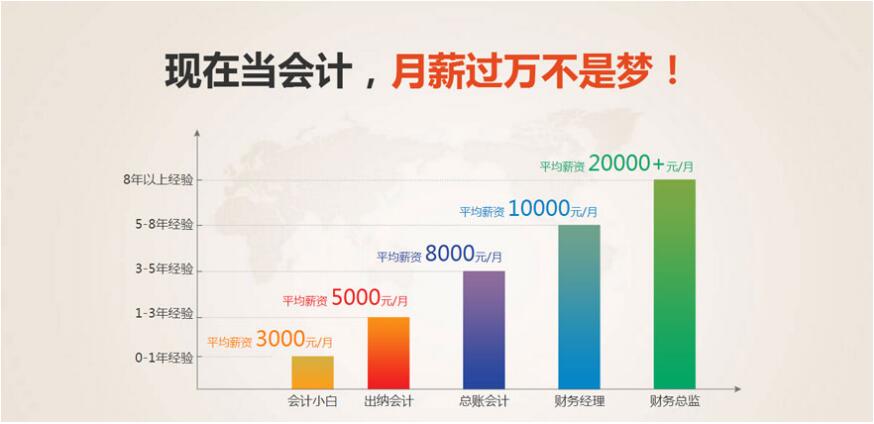

会计经验越越彪悍,老板对你越信赖。

恒企教育办学14年来,始终肩负“把经验传递给有梦想的人”的企业使命,深入研究会计从业者的需求,在课程产品和教学方式上适时革新,以达到为“中小企业培养实战型会计人才”的目的。

恒企教育产品涵盖会计课程研发,会计教育培训、学历招生代理、财务咨询、线上教育培训、与大学联合办学办班、就业服务等各个方面,为准会计和会计从业人员提供一站式会计职业发展方案。

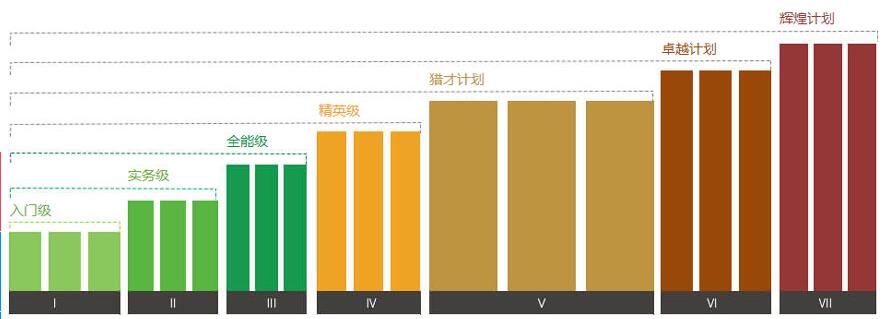

入门级:《会计基础》/《财经法规与会计职业道德》/《初级会计电算化》/《会计证考前》(网络)/《出纳实战》/《Excel财务应用》

实物级:《商业会计实战(手工账)》/《商业会计实战(电脑账)》/《商业、酒店行业账实训》(上机)

全能级:《9大税务软件实训》/《工业会计实战》/《工业、旅游、物流行业账实训》(上机)

级:《财务分析与诊断》/《会计报表实战演练》/《房地产、建筑、外贸、装饰、广告行业账实训》(上机)

猎才计划:《认识企业,驾驭会计》/《Excel财务应用》(财务函数、数据透视表等)/《常见税种税务处理及税务报表编制》/《代理记账企业真账实习》/《成本会计实战》/《工业企业会计设计》/《酒店管理会计实战》/《商业管理会计实战》/《工业管理会计实战》/《企业经营管理游学》(游学)

卓越计划:《会计初级职称网授辅导班》(点播)/《集团会计实战》(直播)/《集团财务管理实战》(直播)/

辉煌计划:《上市公司会计实战》(直播)/《上市公司财务管理实战》(直播)

十点教学方法,知识点吸收快,有趣味!

一、新旧债务重组准则差异分析

(一)债务重组定义上的差异

旧准则的定义是:“债权人按照其与债务人达成的协议或法院的裁决同意债务人修改债务条件的事项。”新准则的定义为:“在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或法院的裁定作出让步的事项。”新准则把“债务人发生财务困难”作为债务重组的前提条件,把“让步”作为债务重组的必要条件。可见旧准则是广义的定义,而新准则为狭义的定义。

(二)对公允价值处理上的差异

财政部于2001年重新修订了债务重组、非货币性交易和投资三项准则,强调了真实性和谨慎性,明确回避了采用公允价值计量。新会计准则体系引入公允价值,体现了我国会计准则与国际会计惯例接轨的趋势。

(三)债务人会计处理上的差异

债务人会计处理的主要变化在于对债务重组差额处理的变动。旧准则中规定,债务人将债务重组的差额确认为资本公积或当期损失。新准则中将差额分为两部分,一部分确认为债务重组利得;另一部分确认为资产转让损益或资本公积。

(四)债权人会计处理上的差异

债权人会计处理的主要变化在于债权人对债务重组损失和抵债的非现金资产价值的计量。旧准则规定以非现金资产或以债务转为资本清偿债务时,债权人要按重组债权的账面价值作为受让资产的入账价值;新准则按其公允价值入账,重组债权的账面价值与公允价值之间的差额,作为债务重组损失。

二、新旧债务重组准则的实证分析

为了更好地理解新《企业会计准则》下债务重组的会计处理,下面笔者就新旧会计准则的实例进行比较分析。

【例】甲公司欠乙公司应付账款10万元。因甲公司财务困难,经甲乙公司协商,达成重组协议:甲公司以转账支票一张,金额6万元,偿还所欠乙公司全部债务。乙公司对甲公司欠款已计提坏账准备1万元。

旧准则:

债务人甲作:

借:应付账款——乙公司100000

贷:银行存款60000

资本公积——其他资本公积40000

债权人乙作:

借:银行存款60000

坏账准备10000

营业外支出——债务重组损失30000

贷:应收账款——甲公司100000

新准则:

债务人甲作:

借:应付账款——乙公司100000

贷:银行存款60000

营业外收入——债务重组利得40000

债权人乙作:

借:银行存款60000

坏账准备10000

营业外支出——债务重组损失30000

贷:应收账款——甲公司100000

分析:新准则规定债务人将债务重组的账面价值与实付现金的差额,计入当期损益。旧准则规定将重组债务的账面价值与实付现金的差额,确认为资本公积。新准则规定债权人重组债务的账面价值与收到的现金之间的差额,计入当期损益。旧准则规定债权人将重组债权的账面价值与收到现金之间的差额,计入当期损益。

结论:由此可看出,债务人发生了变化,而债权人则没有变化。债务人将债务重组的账面价值与实际支付现金之间的差额,旧准计入资本公积,新准则则计入营业外收入,这使债务人执行新准则后,将增加企业净利润。采用旧准则时,债务人的债务重组利得虽计入资本公积,但税法规定仍需缴纳所得税。采用新准则后,会计处理与税法规定是一致的,不会影响企业的应纳税所得额,企业税负没有改变。

【例】甲公司欠乙公司购货款60万。甲公司因财务困难,短期内不能支付货款。甲乙两公司经协商,甲公司以其生产的产品偿还债务,该产品的公允价值45万,其实际成本34万。同时,甲公司按公允价值开出增值税专用发票一张,增值税率为17%,增值税额为7.65万元。乙公司已计提坏账准备2万元。

旧准则:

债务人甲作:

借:应付账款——乙公司600000

贷:库存商品340000

应交税费——应交增值税(销项税额)76500

资本公积——其他资本公积183500

债权人乙作:

借:库存商品503500

应交税费——应交增值税(进项税额)76500

坏账准备20000

贷:应收账款——甲公司600000

新准则:

债务人甲作:

借:应付账款——乙公司600000

贷:主营业务收入450000

应交税费——应交增值税(销项税额)76500

营业外收入——债务重组利得73500

同时结转成本:

借:主营业务成本340000

贷:库存商品340000

债权人乙作:

借:库存商品450000

应交税费——应交增值税(进项税额)76500

坏账准备20000

营业外支出——债务重组损失53500

贷:应收账款——甲公司600000

分析:新准则规定债务人应将重组债务的账面价值与转让的非现金资产公允价值之间的差额,确认为债务重组利得,计入当期损益;转让的非现金资产公允价值与其账面价值之间的差额,确认为资产转让损益。旧准则规定债务人应将重组债务的账面价值与转让的非现金资产账面价值和相关税费之和的差额,确认为资本公积或当期损失。

新准则规定债权人对受让的非现金资产按其公允价值入账,重组债权的账面价值与受让的非现金资产的公允价值之间的差额计入当期损益。旧准则规定债权人应按重组债权的账面价值作为受让的非现金资产的入账价值。

结论:由此可见,新准则下债务人视同销售,确认收入,结转成本,同时确认债务重组收益,这使债务人净利润增加。债权人接受的非现金资产入账价值发生了改变,并确认债务重组损失,使债权人净利润减少,两者税负都没改变。

三、债务重组对企业财务的影响

(一)对债务人财务的影响

可使债务人的负债减少,从而降低债务人的资产负债率;可使债务人收益增加,但并不代表着盈利能力的增强;能够减轻债务人的未来财务负担;导致所有者权益的结构变化,影响未来利益分配关系,从一定意义上讲会导致实收资本或资本公积虚增;可以盘活部分闲置资产。

(二)对债权人财务的影响

会导致债权人的资产减少,产生债务重组损失;可以减轻债权人部分经济负担,减少资金占用量,降低资金使用成本;活化呆滞资金,加速资金周转,提高资产的真实性,增加速动资产的质量,增强资金的增值能力,增强企业的偿债能力,有利解除三角债;可以避免部分坏账损失,消除部分潜亏因素,提高企业损益的真实性;可改变债权人资产的性质,使部分流动资产变为长期资产。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews53466.html 违者必究! 以上就是关于“秦皇岛会计实操培训学校报名电话”的全部内容了,想了解更多相关知识请持续关注本站。

秦皇岛恒企会计培...