|

广东会计教练培训机构 |

400-6981-610

400-6981-610位置:搜学搜课 > 新闻 > 广州推荐注册会计师培训机构大概多少钱

真帐实操精品课程:

会计教练为您量身打造帮你解决职场上存在的问题

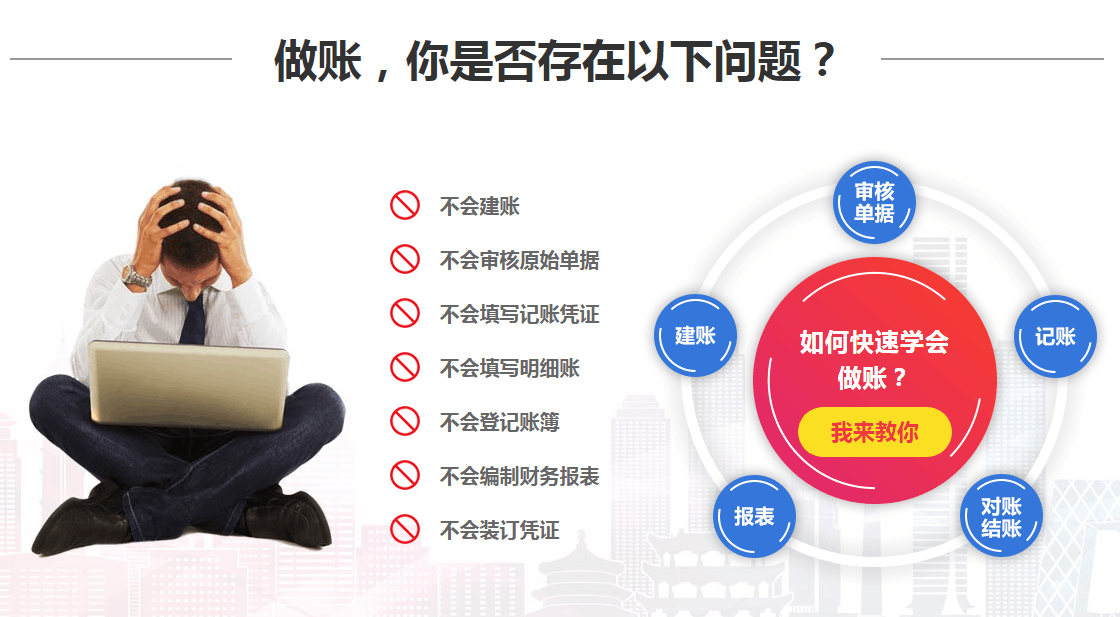

不信任,前途一片渺茫?

主管给你机会,可是没经验没信心,也不敢做?

空有会计证却没有出纳经验,投简历找不到工作?

只能在办公室做些打杂或无关紧要的工作?

好不容易找到工作了,老会计不愿带,工作无从下

出口旧机器到越南可以退税吗

生产型出口企业出口已使用过的设备实行出口退税政策分两种情况处理:

种是出口的进项税额未抵扣过的已使用过的设备:

(1)根据《税务总局关于发布出口货物劳务增值税和消费税管理办法>的公告》(税务总局公告2012年第24号)第7条第3项规定:出口企业和其他单位出口的在2008年12月31日以前购进的设备、2009年1月1日以后购进但按照有关规定不得抵扣进项税额的设备、非增值税纳税人购进的设备,以及营业税改征增值税试点地区的出口企业和其他单位出口在本企业试点以前购进的设备,如果属于未计算抵扣进项税额的已使用过的设备,均实行增值税免退税办法。

出口企业和其他单位应在货物报关出口之日次月起至次年4月30日前的各增值税纳税申报期内,向主管税务机关单独申报退税。逾期的,出口企业和其他单位不得申报退税。

申报退税时应填报《出口已使用过的设备退税申报表》,提供正式申报电子数据及下列资料:

①出口货物报关单;

②委托出口的货物,还应提供受托方主管税务机关签发的代理出口货物证明,以及代理出口协议;

③增值税专用发票(抵扣联)或海关进口增值税专用缴款书;

④出口收汇核销单;

⑤《出口已使用过的设备折旧情况确认表》;

⑥主管税务机关要求提供的其他资料。

(2)根据《关于出口货物劳务增值税和消费税政策的通知》(财税[2012]39号)第4条第6项规定:

出口进项税额未计算抵扣的已使用过的设备增值税退(免)税的计税依据,按下列公式确定:

退(免)税计税依据=增值税专用发票上的金额或海关进口增值税专用缴款书注明的完税价格×已使用过的设备固定资产净值÷已使用过的设备原值

已使用过的设备固定资产净值=已使用过的设备原值-已使用过的设备已提累计折旧

上述所称已使用过的设备,是指出口企业根据财务会计制度已经计提折旧的固定资产。

(3)在生产企业出口退税申报系统的操作步骤:向导→申报系统操作向导→其他向导→其他退税明细采集→出口已使用设备录入→二生成其他退税预申报→生成其他申报数据→选择“出口已使用过的设备退税申报表”,如果去主管税务机关预申报,申报数据有相关电子信息且逻辑审核无误,可以出口退税正式申报,继续往下操作→四生成其他退税正式申报→生成其他申报数据→选择“出口已使用过的设备退税申报表”→五打印其他申报报表→打印信息及其他申报报表→选择“出口已使用过的设备退税申报表”。

第二种是出口的进项税额已抵扣过的已使用过的设备:

如果符合财税[2012]39号附件4《视同自产货物的具体范围》的“生产自产货物的外购设备和原材料(农产品除外)”,可以作为生产企业的视同自产货物实行出口免抵退税政策,可以按照正常的免抵退税申报步骤操作。注意:在“出口货物明细申报录入”时,业务类型代码选择“STZC-10 视同-外购设备”。

出口旧机器到越南可以退税吗?如果属于未计算抵扣进项税额的已使用过的设备,均实行增值税免退税办法。出口的进项税额已抵扣过的已使用过的设备,可以作为生产企业的视同自产货物实行出口免抵退税政策,可以按照正常的免抵退税申报步骤操作。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews55809.html 违者必究! 以上就是关于“广州推荐注册会计师培训机构大概多少钱”的全部内容了,想了解更多相关知识请持续关注本站。

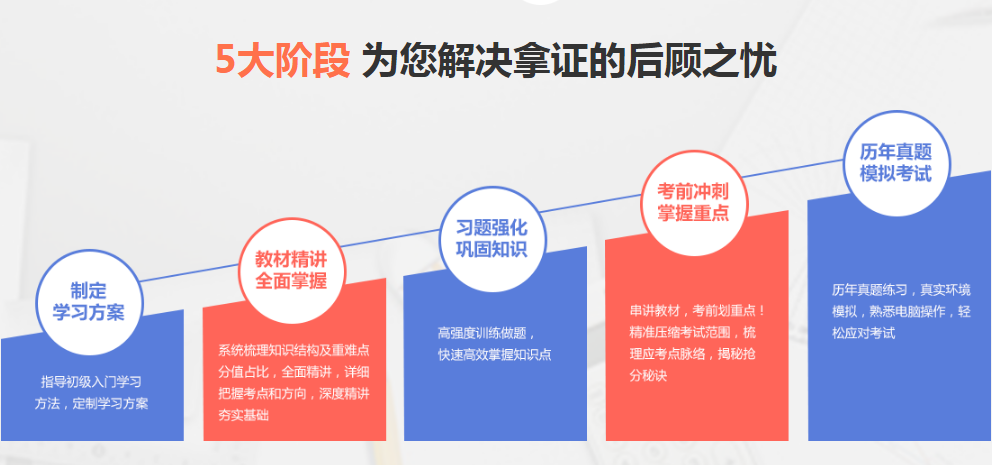

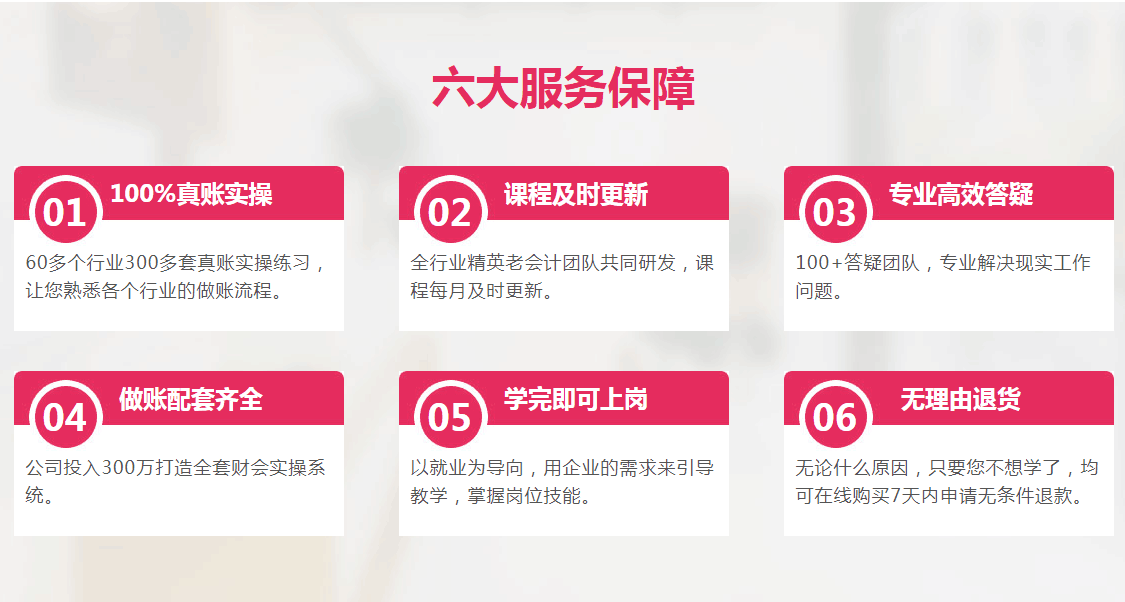

课程优势

课程优势

课程优势