|

阜阳和润会计培训 |

4000336021

4000336021 位置:搜学搜课 > 新闻 > 阜阳靠前的会计实操培训机构

基层会计辅导班

和润会计教育-专注于会计实战培训

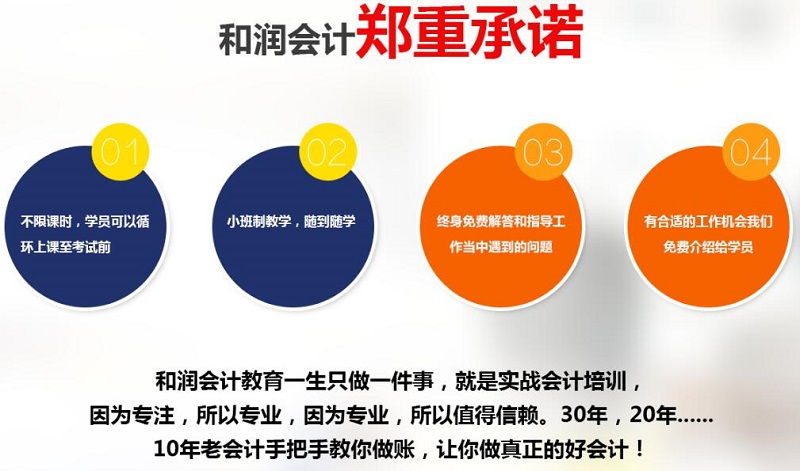

我们专注于会计实战培训。因为我们深知,唯有专注,才能更加专业。十年以来,我们只在这一领域坚持不懈,努力耕耘,奋发创新,取得了一个又一个的丰硕成果。和润会计教育是安徽本地会计教育培训的高标准。

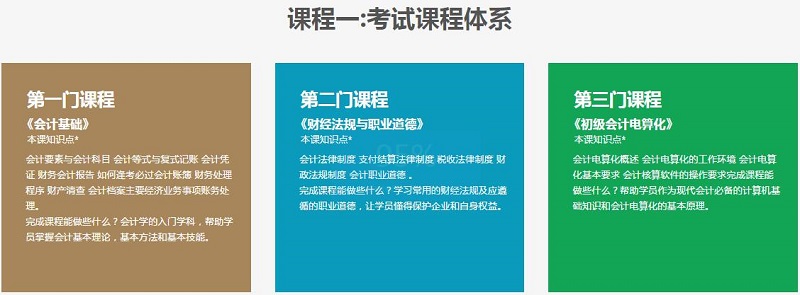

阜阳靠前的会计实操培训机构一览表,和润会计培训学校,常年开设会计班、基层会计辅导班、主管会计实战班、初中级会计职称、CPA注册会计师培训班等,老师拥有10年以上主管会计经验,增加学员在会计行业的发展和职业规划;综合应用能力强,适应社会需求,造就学员成为行业多面手。

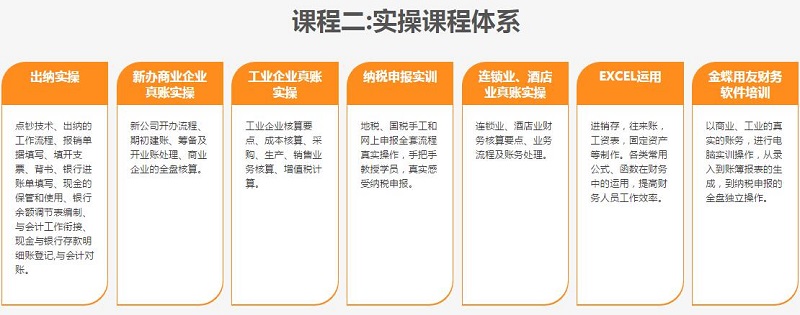

和润会计推出的会计实操培训是采用手工和财务软件,选择了市面上很具有代表性的工业、商业、装饰业、店铺等行业,从如何审核单据、填制记账凭证、登记账簿、编制财务报表和纳税申报,以及如何进行报表分析,如何合理避税等,让的您,能成为会计行业的行家里手,能胜任所有行业的会计岗位!

应收票据、应收账款的会计处理

一、应收票据

应收票据是指企业因销售商品、提供服务等而收到的商业汇票。

应收票据的产生,是购货方由于资金紧张、预算计划等原因不能马上支付货款给供货方,采取的一种延期付款的支付形式。

商业汇票是一种由出票人签发的,委托付款人在指定日期无条件支付确定金额给收款人或者持票人的票据。

商业汇票的付款期限,较长不得超过6个月。符合条件的商业汇票的持票人,可以持未到期的商业汇票连同贴现凭证向银行申请贴现。

根据承兑人不同,商业汇票分为商业承兑汇票和银行承兑汇票。

根据是否带息,商业承兑汇票分为带息票据和不带息票据。

商业承兑汇票是指由付款人签发并承兑,或由收款人签发交由付款人承兑的汇票。商业承兑汇票的付款人收到开户银行的付款通知,应在当日通知银行付款。

银行承兑汇票是指由在承兑银行开立存款账户的存款人(即出票人)签发,由承兑银行承兑的票据。

企业申请使用银行承兑汇票时,应向其承兑银行按票面金额的万分之五交纳手续费。银行承兑汇票的出票人应于汇票到期前将票款足额交存其开户银行,承兑银行应在汇票到期日或到期日后的见票当日支付票款。银行承兑汇票的出票人于汇票到期前未能足额交存票款时,承兑银行除凭票向持票人无条件付款外,对出票人尚未支付的汇票金额按每天万分之五计收利息。

这两种汇票由于承兑人的不同,承兑的风险也存在很大的不同。商业承兑汇票的承兑人是付款人;银行承兑汇票的承兑人是开具票据的银行。

银行承兑汇票的承兑人是开具票据的银行,由于开票人事先在银行存有增加金存款,银行具有履行承兑义务,即便企业不能承兑,银行也有义务在见票当日无条件支付。

商业承兑汇票的承兑人在到期日存在不能支付的可能,银行没有义务在见票当日无条件支付。

商业汇票由于存在付款期限,较长不得超过6个月的付款期限,约定计息的票据一般在会计期间的中期或年末需要计算利息收入。

1.应收票据的会计处理

企业应当设置“应收票据”科目,借方登记取得的应收票据的面值,贷方登记到期收回票款或到期前向银行贴现的应收票据的票面金额,期末余额在借方,反映企业持有的商业汇票的票面金额。

“应收票据”科目设置“应收票据备查簿”,逐笔登记商业汇票的种类、号数和出票日、票面金额、交易合同号和付款人、承兑人、背书人的姓名或单位名称、到期日、背书转让日、贴现日、贴现率和贴现净额以及收款日和收回金额、退票情况等资料。商业汇票到期结清票款或退票后,在备查簿中应予注销。

需要注意的是应收票据中不包含银行汇票,银行汇票可以在收到票据的当时存入银行;应收票据核算的票据在收到票据时不能马上存入银行,到期存入银行时有可能不能收回应收的款项。

企业可以将自己持有的商业汇票背书转让。背书是指在票据背面或者粘贴单上记载有关事项并签章的票据行为。背书转让的,背书人应当承担票据责任。

企业将持有的商业汇票背书转让以取得所需物资时,按应计人取得物资成本的金额,借记“在途物资”“材料采购”“ 原材料”“库存商品”等科目,按照增值税专用发票上注明的可抵扣的增值税税额,借记“应交税费应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额,借记或贷记“银行存款”等科目。

例1:ABC公司为增值税一般纳税人,2019年9月1日向甲公司(为增值税一般纳税人)销售一批产品,价款为1500000元,尚未收到,已办妥托收手续,适用的增值税税率为13%。ABC公司应编制如下会计分录:

借:应收账款 —甲公司 1 695 000

贷:主营业务收入 1 500 000

应交税费—应交增值税(销项税额) 195 000

2019年9月15日,ABC公司收到甲公司寄来的一张期限为3个月的银行承兑汇票,面值为1695000元,抵付产品的价款和增值税款。ABC公司应编制如下会计分录:

借:应收票据—甲公司 1 695 000

贷:应收账款—甲公司 1 695 000

2019年12月15日,ABC公司持有的上述票据到期,收回票面金额1 695 000元存入银行。ABC公司应编制如下会计分录:

借:银行存款 1 695 000

贷:应收票据—甲公司 1 695 000

2.转让应收票据

实务中,企业可以将自己持有的商业汇票背书转让。背书是指在票据背面或者粘单上记载有关事项并签章的票据行为。背书转让的,背书人应当承担票据责任。

通常情况下,企业将持有的商业汇票背书转让以取得所需物资时,按应计入取得物资成本的金额, 借记“在途物资”“ 材料采购”“ 原材料”“库存商品”等科目,按照增值税专用发票上注明的可抵扣的增值税税额,借记“应交税费一应交增值税(进项税额)”科目,按商业汇票的票面金额,贷记“应收票据”科目,如有差额,借记或贷记“银行存款”等科目。

例2:接例1,假定ABC公司于2019年10月15日将上述应收票据背书转让,以取得生产经营所需的A种材料,该材料价款为1 500 000元,适用的增值税税率为13%。ABC公司应编制如下会计分录:

借:原材料 1 500 000

应交税费一应交增值税(进项税额) 195 000

贷:应收票据—甲公司 1 695 000

对于票据贴现,企业通常应按实际收到的金额,借记“银行存款”科目,按应收票据的票面金额,贷记“应收票据”科目,按其差额,借记或贷记“财务费用”科目。

假定ABC公司于2019年10月15日将上述应收票据背书转让,以取得生产经营所需的A种材料,该材料价款为1 500 000元,适用的增值税税率为13%。ABC应编制如下会计分录:

借:原材料 1 500 000

应交税费一应交增值税(进项税额) 195 000

贷:应收票据—甲公司 1 695 000

假定ABC公司于2020年3月1日上述应收票据到期没能收到款项。ABC应编制如下会计分录:

借:应收账款—甲公司 1 695 000

贷:应收票据—甲公司 1 695 000

二、应收账款

应收账款是指企业因销售商品、提供服务等经营活动,应向购货单位或接受服务单位收取的款项,主要包括企业销售商品或提供服务等应向有关债务人收取的价款、增值税及代购货单位垫付的包装费、运杂费等。

“应收账款”科目是准则规定的一级会计科目,可根据企业的核算需要,区分不同客户,分别设置二级、三级明细科目,并依据会计科目设置账户,分别核算记账。

“应收账款”科目的借方登记应收账款的增加,贷方登记应收账款的收回及确认的坏账损失,期末余额一般在借方,反映企业尚未收回的应收账款;如果期末余额在贷方,一般为企业预收的账款。

例3:ABC公司为增值税一般纳税人,采用托收承付结算方式向甲公司(为增值税一般纳税人)销售商品一批,取得的增值税专用发票上注明的价款为300 000元,增值税税额为39 000元,已办理托收手续。ABC公司应编制如下会计分录:

借:应收账款—甲公司 339 000

贷:主营业务收入 300 000

应交税费一应交增值税(销项税额) 39 000

ABC公司实际收到款项时,应编制如下会计分录:

借:银行存款 339 000

贷:应收账款-甲公司 339 000

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews609288.html 违者必究! 以上就是关于“阜阳靠前的会计实操培训机构”的全部内容了,想了解更多相关知识请持续关注本站。

阜阳和润会计

阜阳和润会计

阜阳和润会计