|

长沙仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 长沙前几的注册会计师培训机构报名入口

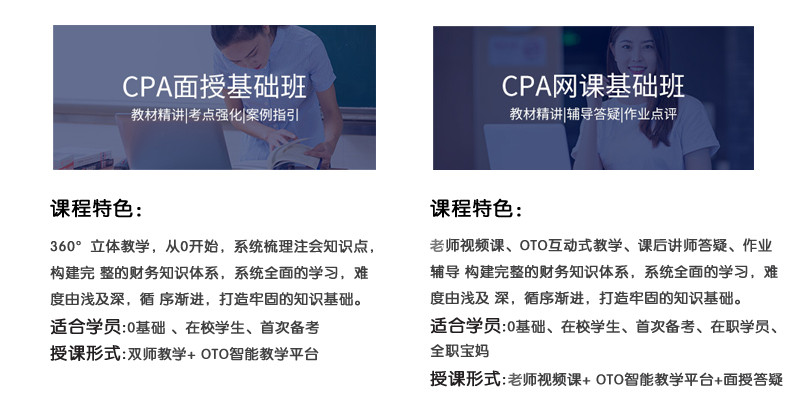

注会应该怎么学?

2年系统学习,快人一步

阶段式分层教学,专业规划师量身打造学习计划

全国近400所直营校区的仁和会计教育

仁和会计教育以“理清中华企业财富,培训中国会计”为公司发展使命,

专业提供会计实战教育培训,企业财税管理咨询、中小企业代理记账、会计人才推荐四大核心版块服务

长沙前几的注册会计师培训机构报名入口,仁和会计培想学习为您提供全国初级会计职称考试报名信息,全国初级会计证考试报名时间,全国初级会计职称报名条件,初级会计师考试报名入口网址的新政策及相关资讯内容。

涉及资本公积如何做账

⑴资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。企业应设置“资本公积”科目核算资本公积的增减变动情况。本科目核算企业收到投资者出资超出其在注册资本或股本中所占的份额以及直接计入所有者权益的利得和损失等。

⑵本科目应当分别“资本溢价”或“股本溢价”、“其他资本公积”进行明细核算。

⑶资本公积的主要账务处理。

①企业收到投资者投入的资本,借记“银行存款”、“其他应收款”、“固定资产”、“无形资产”等科目,按其在注册资本或股本中所占份额,贷记“实收资本”或“”股本“科目,按其差额,贷记本科目(资本溢价或股本溢价)。

与发行权益性证券直接相关的手续费、佣金等交易费用,借记本科目(股本溢价),贷记“银行存款”等科目。

②公司发行的可转换公司债券按规定转为股本时,应按“长期债券——可转换公司债券”科目余额,借记“长期债券——可转换公司债券”,按本科目(其他资本公积)中属于该项可转换公司债券的权益成份的金额,借记本科目(其他资本公积),按股票面值和转换的股数计算的股票面值总额,贷记“股本”科目,按实际用现金支付的不可转换为股票的部分,贷记“现金”等科目,按其差额,贷记本科目(股本溢价)科目。

③企业将重组债务转为资本的,应按重组债务的账面价值,借记“应付账款”等科目,按债权人放弃债权而享有本企业股份的面值总额,贷记“股本”科目,按股份的公允价值总额与相应的实收资本或股本之间的差额,贷记或借记本科目(资本溢价或股本溢价),按重组债务的账面价值与股份的公允价值总额之间的差额,贷记“营业外收入——债务重组利得”科目。

④企业经股东大会或类似机构决议,用资本公积转增资本,借记本科目(资本溢价或股本溢价),贷记“实收资本”或“股本”科目。

⑤企业以权益结算的股份支付换取职工或其他方提供服务的,应按权益工具授予日的公允价值,借记“管理费用”等相关成本费用科目,贷记本科目(其他资本公积)。

在行权日,应按实际行权的权益工具数量计算确定的金额,借记本科目(其他资本公积),按计入实收资本或股本的金额,贷记“实收资本”或“股本”科目,按其差额,贷记本科目(资本溢价或股本溢价)。

⑥股份有限公司采用收购本企业股票方式减资的,按注销股票的面值总额减少股本,购回股票支付的价款超过面值总额的部分,应依次冲减资本公积和留存收益,借记“股本”、本科目、“盈余公积”、“利润分配——未分配利润”科目,贷记“银行存款”、“库存现金”科目;

购回股票支付的价款低于面值总额的,应按股票面值总额,借记“股本”科目,按实际支付的金额,贷记“银行存款”、“库存现金”科目,按其差额,贷记本科目(股本溢价)。

⑷本科目期末贷方余额,反映企业资本公积的余额。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews639751.html 违者必究! 以上就是关于“长沙前几的注册会计师培训机构报名入口”的全部内容了,想了解更多相关知识请持续关注本站。

学校环境

学校环境

学校环境