|

合肥恒企会计培训学校 |

4000336021

4000336021 位置:搜学搜课 > 新闻 > 合肥top10会计培训机构

5门

直播课程

730天

有效期

直播来帮您,做对选择,才能事半功倍

学习测控

严格把控课表及开课时 间,设置到课率激励机制 形成规律的上课习惯。

实时答疑

实时在线,视频直播。 课堂上有疑问随时提 出,老师实时解答,不 让问题留到下课。

互动交流

有知识点希望老师重 点讲?A和B之间到底 什么区别?实时影响 讲课走势,增加参与 感和乐趣。

财会考证,选恒企靠谱

帮助学员更好的进行税务师课程学习,为成为税务师铺平道路

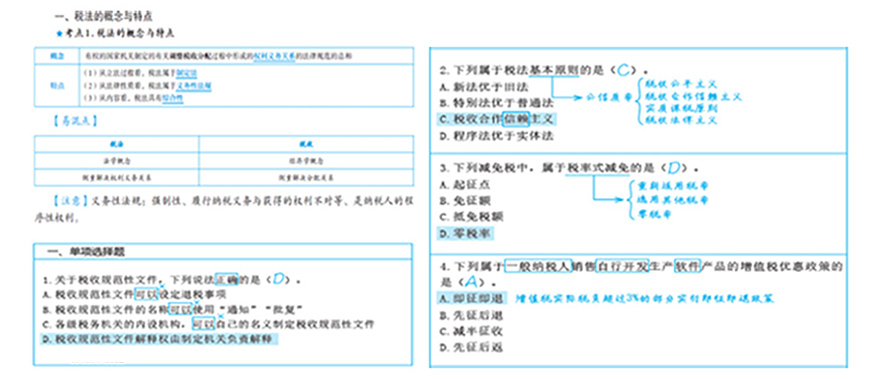

宝典;化繁为简

图文并庞;多维记忆

将教材字数缩成,2590的文字内容覆盖大多数考点,文字简洁,表格化图表化

研发考霸教材

提炼,考点重点十九级,层层考证热点预测

业内,直播亲授串讲,考点,压中重点助车轮式滚动复习

记忆规律,科学利用阶段,多轮温习左右动脑,效果加倍专业教辅资料

思维导图,导图,宝典线上题车,试卷真题手稿,考试南

全程线上直播精讲,线下班主任同步督学

全方位解决“拖延”、学不会”等问题

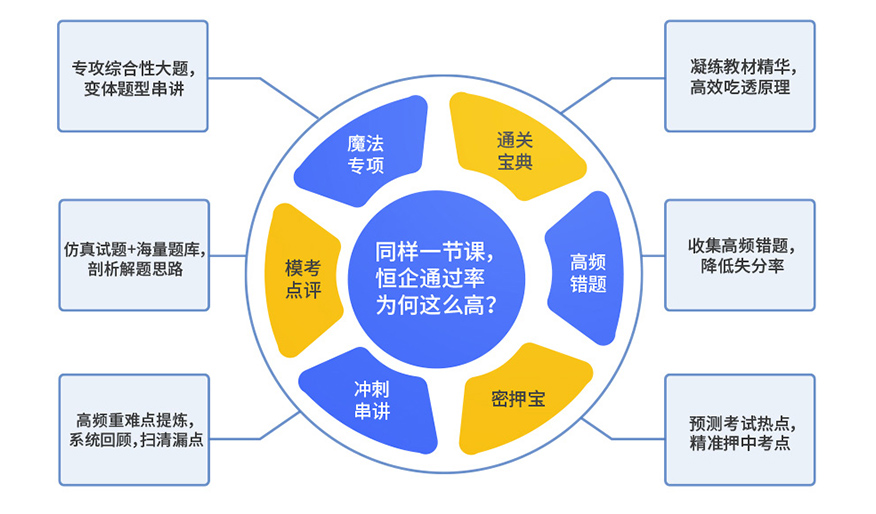

零基启航: 基础差入门难

启航带入门,为您考证之路扬帆起航。宝典: 教材厚学不完

时间碎片,知识全面,直播带您学。习题精讲: 学了就忘缺乏巩固

习题精讲辅助,拎清知识点,巩固考点。高频错题: 错题一错再错

直播高频错题,哪里不会,讲哪里。魔法专项: 综合大题太难,无从下手

魔法专项,轻松攻克考试路上"两只拦路虎"。模拟讲评: 考试没底需要测测

预测模拟,双管齐下串讲: 考前想要考试秘籍

高频考点串讲,考前必备秘籍。考前: 考前狂背急需浓缩考点

考前,萃取科目考试,考前“E印”入脑,考场“写”入卷。

师资风采

章珩

授课生动幽默,讲课兼具法律思维和会计思维,将学员引入考试的状态。

陈娇莹

深厚的财务管理实践经验,担任多家企业财务顾问,多年的教学经验。

黄建军

概括总结记忆,一句话掌握知识点,口溜记忆方法,使记忆更简便。

陈玉峰

轻松进入学习状态;理论与实际案例结合,学习趣味无穷。阶段/课表:每周准时直播,扫清知识死角

全力赴考税务师资格考试

老师在线答疑

24小时导师答疑专业服务

资料0元下载

宝典课件,高频错题魔法专项,宝在线下载

多套模拟题拉练

模拟考卷及精炼,题型实练时刻提升

恒企教育-是国内上市的会计培训机构,高新企业!多年来通过连锁经营方式专注会计职业教育,400家连锁校区遍布全国,助力百万学子成就会计梦想。提供会计职称,会计实战,学历教育等成才课程,为大量企业培养实战型会计人才。学会计就选上市公司,掌握上市公司财务经验,上岗升职加薪快!

产品涵盖:会计课程研发,会计教育培训、学历招生代理、财务咨询、线上教育培训、与大学联合办学办班、就业服务等各个方面,为准会计和会计从业人员提供一站式会计职业发展方案。

恒企教育在维护好线下校区的同时,对传统办学理念和模式进行革新,现已为学员、校区(老师)搭建O2O教学平台系统。其中,O2O教学服务形式包括线下面授教学、线上直播课堂、录播视频、音频、智能化学习系统和微信自媒体等。2002年在广西柳州起步,截至2016年5月底在全国19省/直辖市,共建立校区(分公司)222所,是行业内较具规模和影响力的O2O会计职业教育培训机构。

长期股权投资产生的资本公积印花税怎么计算

根据《税务总局关于资金账簿印花税问题的通知》(国税发[1994]25号)第1条规定,生产经营单位执行”两则"后,其"记载资金的账簿”的印花税计税依据改为”实收资本”与“资本公积'两项的合计金额第二条规定, 企业执行”两则”启用新账簿后,其"实收资本"和"资本公积"两项的合计金额大于原已贴花资金的,就增加的部分补贴印花另外,《中华人民共和国印花税暂行条例施行细则》第二十四条规定,凡多贴印花税票者,不得申请退税或者抵用.

根据上述规定,资金账簿印花税应根据实收资本"与资本公积"两项合计增加的部分金额计算缴纳印花税..上述公司资本公积先减后增之后由于未超初始金额,不用补贴印花税并且凡多贴印花税票者,不得申请退税或者抵用.

资本公积的来源按其用途如何分类

一、是可以直接用于转增资本的资本公积包括资本(或股本)溢价、接受现金捐赠、拨款转入、外币资本折算差额和其他资本公积等.其中,资本(或股本)溢价,是指企业投资者投入的资金超过其在注册资本中所占份额的部分,在股份有限公司中称之为股本溢价;接受现金捐赠,是指企业因接受现金捐赠而增加的资本公积;

拨款转入,,是指企业收到拨入的专门]用于技术改造、技术研究等的拨款,项目完成后,按规定转入资本公积的部分,企业应按转入金额入账;外币资本折算差额是指企业因接受外币投资所采用的汇率不同而产生的资本折算差额;其他资本公积是指除上述各项资本公积以外所形成的资本公积以及从资本公积各准备项目转入的金额其中包括债权人豁免的债务.

二、是不可以直接用于转增资本的资本公积,包括接受捐赠非现金资产准备和股权投资准备等其中,接受捐赠非现金资产准备,是指企业因接受非现金资产捐赠而增加的资本公积:股权投资准备,是指企业对被投资单位的长期股权投资采用权益法核算时,被投资单位因接受捐赠等原因增加资本公积,投资企业按其持股比例或投资比例相应增加的资本公积.

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews651247.html 违者必究! 以上就是关于“合肥top10会计培训机构”的全部内容了,想了解更多相关知识请持续关注本站。

合肥恒企会计培训

合肥恒企会计培训...

合肥会计培训班