|

岳阳仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 岳阳本地出名会计培训机构

求职大军汹涌,你选对从业方向了吗?

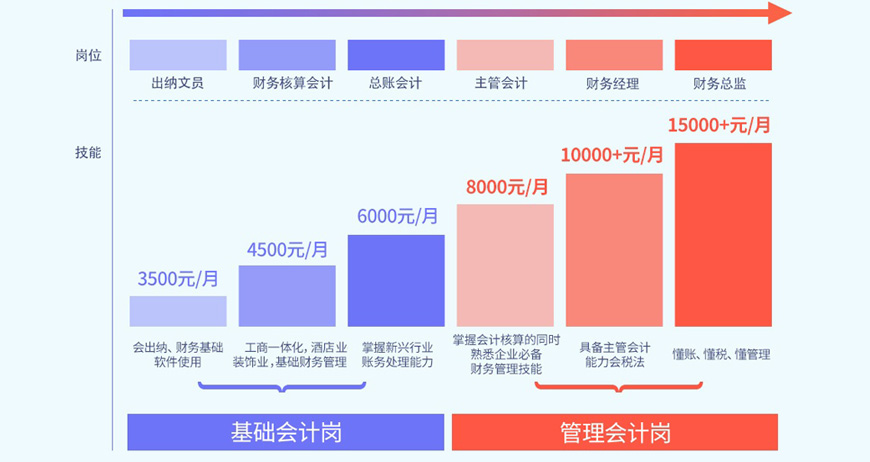

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

岳阳本地出名会计培训机构, 岳阳仁和老师授课经验丰富,为学员精心规划各个的考试重点,提供跨的综合性习题、全真的模拟考试、细致的习题精讲,让学员更快更加全面的,掌握考试方向,做好考试前的工作,同时提升答题效率

实际利率法又称“实际利息法”,是指每期的利息费用按实际利率乘以期初债券账面价值计算,按实际利率计算的利息费用与按票面利率计算的应计利息的差额,即为本期摊销的溢价或折价。

实际利率法会计分录如下所示:

1、企业延期付款购买固定资产且超过正常信用条件

(1)购入固定资产时

借:固定资产(需延期支付的购买价款的现值+相关税费)

未确认融资费用(需延期支付的购买价款与其现值之差)

贷:长期应付款(需延期支付的购买价款)

银行存款(运输费等相关税费)

注意:“长期应付款”扣减“未确认融资费用”后的金额相当于未归还的借款本金。

(2)各期末支付价款时

借:长期应付款(本期支付的价款)

贷:银行存款(本期支付的价款)

同时,

借:财务费用或在建工程(按实际利率法计算的本期分摊额)

贷:未确认融资费用(按实际利率法计算的本期分摊额)

注意:每期支付的价款实际包含本金和利息两部分,因此,随着每期对价款的支付,尚未归还的本金在逐渐减少,分摊的融资费用也在逐渐减少。各期应分摊的融资费用等于期初尚未归还的本金乘以实际利率。本例中各期计提折旧的会计分录予以省略。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews653937.html 违者必究! 以上就是关于“岳阳本地出名会计培训机构”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计培训学校

仁和会计培训学校

仁和会计培训学校