|

浙江会计教练培训机构 |

400-6981-610

400-6981-610位置:搜学搜课 > 新闻 > 杭州哪里有比较好的会计培训机构

税务实操课程:

会计教练为您量身打造帮你解决职场上存在的问题

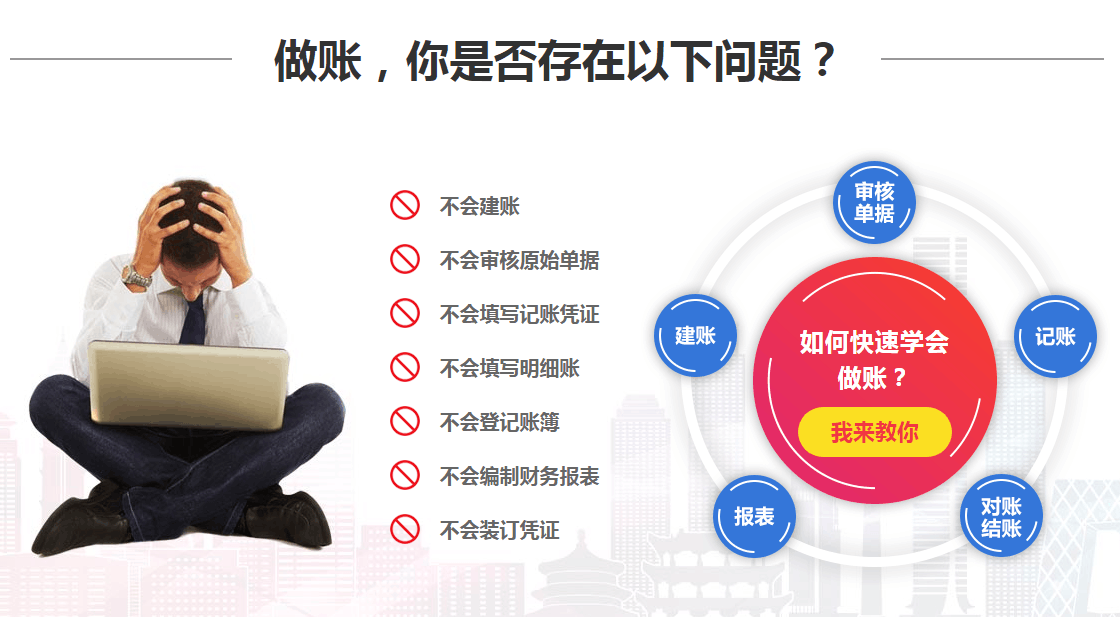

不信任,前途一片渺茫?

主管给你机会,可是没经验没信心,也不敢做?

空有会计证却没有出纳经验,投简历找不到工作?

只能在办公室做些打杂或无关紧要的工作?

好不容易找到工作了,老会计不愿带,工作无从下

车船税的纳税义务发生时间怎么算

答:若单位是纳税人,为每年的10月1日至10月15日申报缴纳;单位购置新车的,应当在车管部门核发行驶证登记日期的30日内向主管地税所申报缴纳.纳税人是个人的:自2008年1月1日起,可在办理交强险的同时缴纳,也可以于办理交强险前到地税机关设置的征收窗口申报缴纳;个人购置新车的,在车管部门核发行驶证登记日期的30日内到地税机关征收窗口申报缴纳。

车船税减免标准

对节能汽车,减半征收车船税。

(一)减半征收车船税的节能乘用车应同时符合以下标准:

1.获得许可在境内销售的排量为1.6升以下(含1.6升)的燃用汽油、柴油的乘用车(含非插电式混合动力、双燃料和两用燃料乘用车);

2.综合工况燃料消耗量应符合标准。

(二)减半征收车船税的节能商用车应同时符合以下标准:

1.获得许可在境内销售的燃用天然气、汽油、柴油的轻型和重型商用车(含非插电式混合动力、双燃料和两用燃料轻型和重型商用车);

2.燃用汽油、柴油的轻型和重型商用车综合工况燃料消耗量应符合标准。

对新能源车船,免征车船税

(一)免征车船税的新能源汽车是指纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车。纯电动乘用车和燃料电池乘用车不属于车船税征税范围,对其不征车船税。

(二)免征车船税的新能源汽车应同时符合以下标准:

1.获得许可在境内销售的纯电动商用车、插电式(含增程式)混合动力汽车、燃料电池商用车;

2.符合新能源汽车产品技术标准,具体标准见附件4;

3.通过新能源汽车专项检测,符合新能源汽车标准;

4.新能源汽车生产企业或进口新能源汽车经销商在产品质量增加、产品一致性、售后服务、安全监测、动力电池回收利用等方面符合相关要求。

(三)免征车船税的新能源船舶应符合以下标准:

船舶的主推进动力装置为气发动机。发动机采用微量柴油引燃方式且引燃油热值占全部燃料总热值的比例不超过5%的,视同气发动机。

温馨提示:为不影响您的学业,来校区前请先电话或QQ咨询,方便我校安排相关的专业老师为您解答

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews66934.html 违者必究! 以上就是关于“杭州哪里有比较好的会计培训机构”的全部内容了,想了解更多相关知识请持续关注本站。

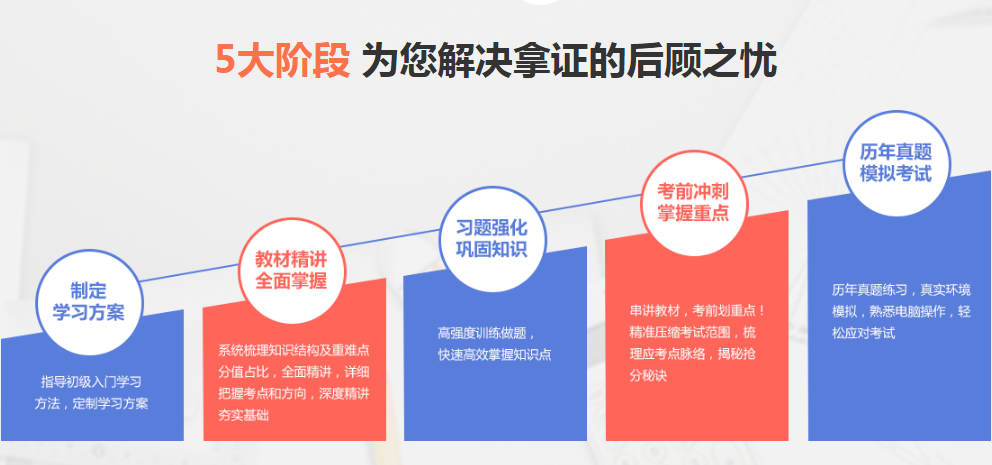

课程优势

课程优势

课程优势