|

天津仁和会计培训学校 |

4000336002

4000336002 位置:搜学搜课 > 新闻 > 天津仁和注册会计师培训学校

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

选择好机构、选择好老师就是选择好工作

选择好机构、选择好老师就是选择好工作

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计越老越吃香吃香是您的经验更意味着为企业创造价值

会计越老越吃香吃香是您的经验更意味着为企业创造价值

全程跟踪与指导的陪伴式服务体验,只要您想学习,我们都在!

柯文华

柯文华

数学课程:会计实操

老师人气:219

刘红霞

刘红霞

数学课程:会计

老师人气:158

陈玲

陈玲

数学课程:初级会计职称

老师人气:145

刘欣

刘欣

数学课程:会计实操

老师人气:116

生活中的每一次学习都是在超越自己,您也一样可以!

小飞

小飞

上过仁和会计刘欣老师的课程,刘老师上课生动,简单明了, 现在我已拿到会计证了,有点激动哈!

桂林

桂林

仁和会计,上了仁和的会计课,会计证一次就考过了。考试考得老师上课都讲过了,真的特别好。

佳明

佳明

仁和会计学校,我听朋友说还不错,她去试听过一次,老师讲课很认真,感觉很专业。

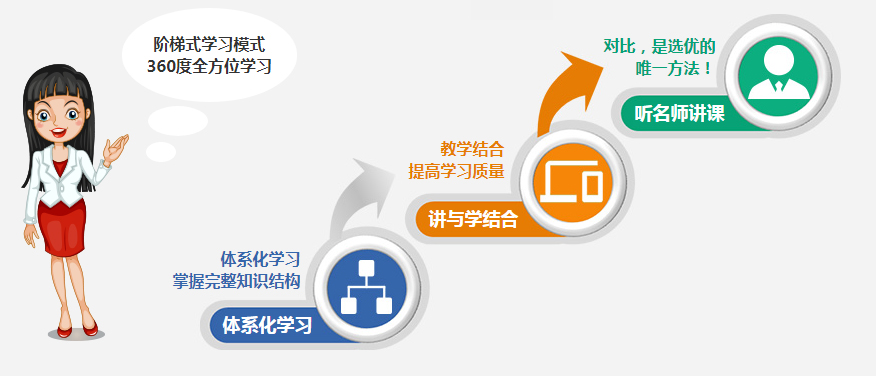

创新教学模式,线上线下结合,让学员有效利用碎片时间进行高质量学习

让学习有结果、有效率、有趣味,更便利

老师直播教学

老师直播教学

了解课本中的重点与难点,一针见血,点破重点

智能化O2O教学系统

智能化O2O教学系统

学习不受时间、地点限制随时随地学。监督管理服务体系健全。巩固当天教学内容,高频考题、历届真题及实操管理作业辅助学习

面授老师同步教学

面授老师同步教学

针对直播学的知识点归纳总结,讲解理念考题,实操管理案例,手把手带你突破难关

对大多数企业而言,固定资产是企业赖以生产经营的资产。企业在进行内部审计时,除了需要关注取得时的固定资产处理,对固定资产后续管理也要给予同样的重视。固定资产的后续管理通常包括对固定资产的修理、改良、折旧、减值以及处理等事项,下面仁和就来说说这些事项的审计要点。

一、固定资产修理

这里所说的固定资产修理是指对固定资产的日常维护,这类修理不会增加资产的经济利益,也不会提高资产的效率,在发生时计入当期费用。

多记修理费用会影响损益,进而会使企业利润减少。所以内部审计人员应当检查固定资产修理费用支出与固定资产规模的匹配度,每笔修理费用与具体固定资产的对应关系,并将本期费用与往期修理费用支出进行对比,如果比对的结果表明存在异常,则很有可能存在错报。

二、固定资产改良

固定资产改良是指支出数额较大,受益期超过1年,而且使用固定资产的性能、质量等都有较大的改进。固定资产的改良支出通常作为资本化支出。

根据会计准则的规定,固定资产在改良期间不需计提折旧,但内审人员仍应关注改良前累计折旧的计提情况,这关系到后续固定资产账面价值的计算。由于固定资产改良的计算比较复杂,内部审计人员需要关注改良后的固定资产入账金额是否正确,固定资产使用寿命的确认是否合理。

三、固定资产减值

企业需要按照规定对固定资产进行减值测试,当固定资产的存在不能为企业带来盈利或固定资产的销售净价低于其账面价值时,就要计提固定资产减值。

内审人员在对固定资产减值进行审查时,要亲自重新测算减值金额是否正确。由于在确定减值金额的时候需要利用人为的主观判断,所以内审人员要关注企业减值测试方法是否是合理的,是否存在人为偏向。

四、固定资产处置

根据会计准则的规定,处置固定资产收回的价款,应冲减固定资产清理支出,差额计入资产处置损益科目。

有时企业为了控制利润将固定资产净收入仍挂在固定资产清理账中,并结转下年再处理。内审人员需要关注固定资产处置的账务处理是否规范。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews72862.html 违者必究! 以上就是关于“天津仁和注册会计师培训学校”的全部内容了,想了解更多相关知识请持续关注本站。

天津仁和会计实操...

天津仁和中级会计...

天津仁和初级会计...