出现负数发票的原因

从字面意思上看,正常销售采买的发票都是正数的,那么反之,负数就代表着退货以及被退货。

根据《税务总局关于红字增值税发票开具有关问题的公告》(税务总局公告2016年第47号)的规定,增值税一般纳税人开具增值税专用发票(以下简称“专用发票”)后,发生销货退回、开票有误、应税服务中止等情形但不符合发票作废条件,或者因销货部分退回及发生销售折让,需要开具红字专用发票。

红字专票的开具流程

红字增值税专用发票信息表的填开

在开票软件中,进入“发票管理”界面,点击红字发票信息表/红字增值税专用发票信息表”,如图:

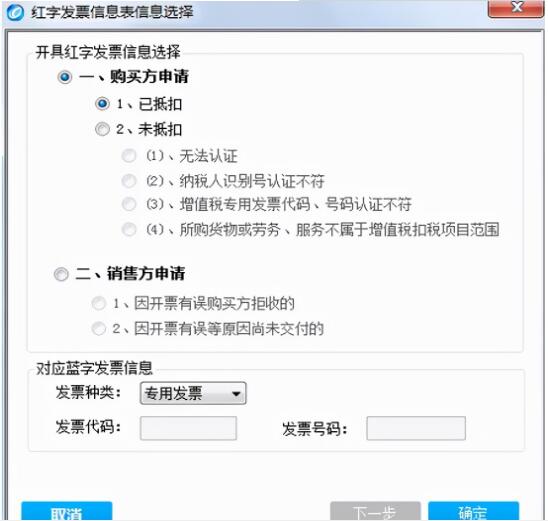

(1)当弹出红字发票信息表信息选择界面时,我们要根据实际情况选择作为购买方申请或者是销售方申请,如图:

购买方申请分两种情况

①已抵扣

只要选择发票种类后,不需要填写对应蓝字发票代码和发票号码,点“确定”进入填开界面。

②未抵扣

根据实际情况选择对应的具体未抵扣原因后,选择发票种类,并填写对应蓝字发票代码和号码,点“确定”进入填开界面,如图

销售方申请

由销售方申请开具红字增值税专用发票,根据实际情况选择理由后,选择发票种类,并填写对应蓝字发票代码和号码

如果系统中有对应蓝字发票则会弹出对应发票的界面,查看信息无误后进入信息表填开界面,具体如图:

注意事项:

①信息表中的商品数量和金额必须为负数。

②当购买方申请时,需要根据实际情况选择销方是否是汉字防伪企业;

当销售方申请时,系统自动识别销方是否是汉字防伪企业。

对于非汉字防伪企业,信息表中商品行较多可开具8行;对于汉字防伪企业,则信息表中商品行较多可开具7行。

③在红字发票信息表填开界面中,商品信息可以直接手工输入,也可以从商品编码库中选择。

④对带折扣的蓝字发票开具对应信息表时,若数据库中有对应蓝字发票信息,系统会自动将折扣分摊反映在对应的商品行上。

红字专用发票信息表查询导出

点击发票管理/红字发票信息表菜单列

收藏!较全红字发票开具攻略,含电子专票

点击红字增值专用发票信息表查询导出菜单

收藏!较全红字发票开具攻略,含电子专票

我们可以通过该界面,对信息表查看明细,修改和删除。

但是我们要注意:

①对已开具的信息表进行修改时,修改后的总金额不能大于发票库中对应正数发票的总金额,否则系统提示“信息表填开金额超出对应正数发票”,无法修改成功。

②开票系统中对已开具信息表的修改或删除操作均无时间限制,但企业应根据实际情况进行所需操作。

导出的信息表如下图样式

将导出后文件格式为xml的信息表直接通过开票软件上传到税务端

当信息表描述为审核通过时,该信息表可以用于开具红字发票。

红字增值税电子专用发票的规定和流程

实行增值税专用发票电子化的新办纳税人开具增值税电子专用发票(以下简称“电子专票”)后,发生销货退回、开票有误、应税服务中止、销售折让等情形,需要开具红字电子专票的,按照以下规定执行:

1、购买方已将电子专票用于申报抵扣的

(1)购买方在增值税发票管理系统(以下简称“发票管理系统”)中填开并上传《开具红字增值税专用发票信息表》(以下简称《信息表》),填开《信息表》时不填写相对应的蓝字电子专票信息。

(2)购买方未将电子专票用于申报抵扣的,由销售方在发票管理系统中填开并上传《信息表》,填开《信息表》时应填写相对应的蓝字电子专票信息

2、税务机关通过网络接收纳税人上传的《信息表》,系统自动校验通过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至纳税人端系统中

3、销售方凭税务机关系统校验通过的《信息表》开具红字电子专票,在发票管理系统中以销项负数开具。红字电子专票应与《信息表》一一对应。

4、购买方已将电子专票用于申报抵扣的,应当暂依《信息表》所列增值税税额从当期进项税额中转出,待取得销售方开具的红字电子专票后,与《信息表》一并作为记账凭证。

微信咨询

微信咨询 QQ咨询

QQ咨询