|

襄阳仁和会计 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 襄阳枣阳市注册会计师培训班哪儿有

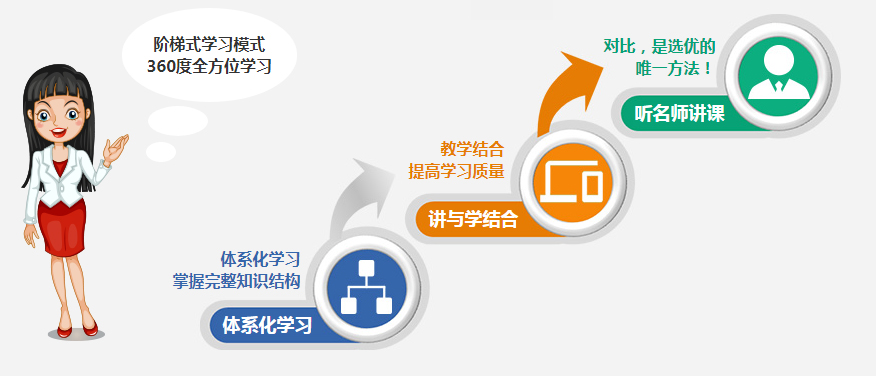

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

选择好机构、选择好老师就是选择好工作

选择好机构、选择好老师就是选择好工作

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计越老越吃香吃香是您的经验更意味着为企业创造价值

会计越老越吃香吃香是您的经验更意味着为企业创造价值

全程跟踪与指导的陪伴式服务体验,只要您想学习,我们都在!

柯文华

柯文华

数学课程:会计实操

老师人气:21974

刘红霞

刘红霞

数学课程:会计

老师人气:15887

陈玲

陈玲

数学课程:初级会计职称

老师人气:14514

刘欣

刘欣

数学课程:会计实操

老师人气:11699

生活中的每一次学习都是在超越自己,您也一样可以!

小飞

小飞

上过仁和会计刘欣老师的课程,刘老师上课生动,简单明了, 现在我已拿到会计证了,有点激动哈!

桂林

桂林

仁和会计,上了仁和的会计课,会计证一次就考过了。考试考得老师上课都讲过了,真的特别好。

佳明

佳明

仁和会计学校,我听朋友说还不错,她去试听过一次,老师讲课很认真,感觉很专业。

创新教学模式,线上线下结合,让学员有效利用碎片时间进行高质量学习

让学习有结果、有效率、有趣味,更便利

老师直播教学

老师直播教学

了解课本中的重点与难点,一针见血,点破重点

智能化O2O教学系统

智能化O2O教学系统

学习不受时间、地点限制随时随地学。监督管理服务体系健全。巩固当天教学内容,高频考题、历届真题及实操管理作业辅助学习

面授老师同步教学

面授老师同步教学

针对直播学的知识点归纳总结,讲解理念考题,实操管理案例,手把手带你突破难关

注册会计师考试《会计》测试题及答案

1.下列各项中,不应计入管理费用的是( )。

A.发生的排污费

B.发生的矿产资源补偿费

C.管理部门固定资产报废净损失

D.发生的业务招待费

参考答案:C

答案解析:选项C应计入营业外支出。

2.甲公司以定向增发股票的方式购买同一集团内另一企业持有的A公司80%股权。为取得该股权,甲公司增发2000万股普通股,每股面值为1元,每股公允价值为5元;支付承销商佣金50万元。取得该股权时,A公司净资产账面价值为9000万元,公允价值为12000万元。假定甲公司和A公司采用的会计政策相同,甲公司取得该股权时应确认的资本公积为( )。

A.5150万元

B.5200万元

C.7550万元

D.7600万元

参考答案:A

答案解析:发行权益性证券支付的手续费佣金应冲减资本溢价,所以应确认的资本公积=(5-1)×2000-(5×2000-9000×80%)-50=5150(万元)

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews222211.html 违者必究! 以上就是关于“襄阳枣阳市注册会计师培训班哪儿有”的全部内容了,想了解更多相关知识请持续关注本站。

学校环境-办公环...

学校环境-教学环...

学校环境-教学环...