|

会计教练 |

4000062360

4000062360位置:搜学搜课 > 新闻 > 德清会计业余培训班哪家好哪个好

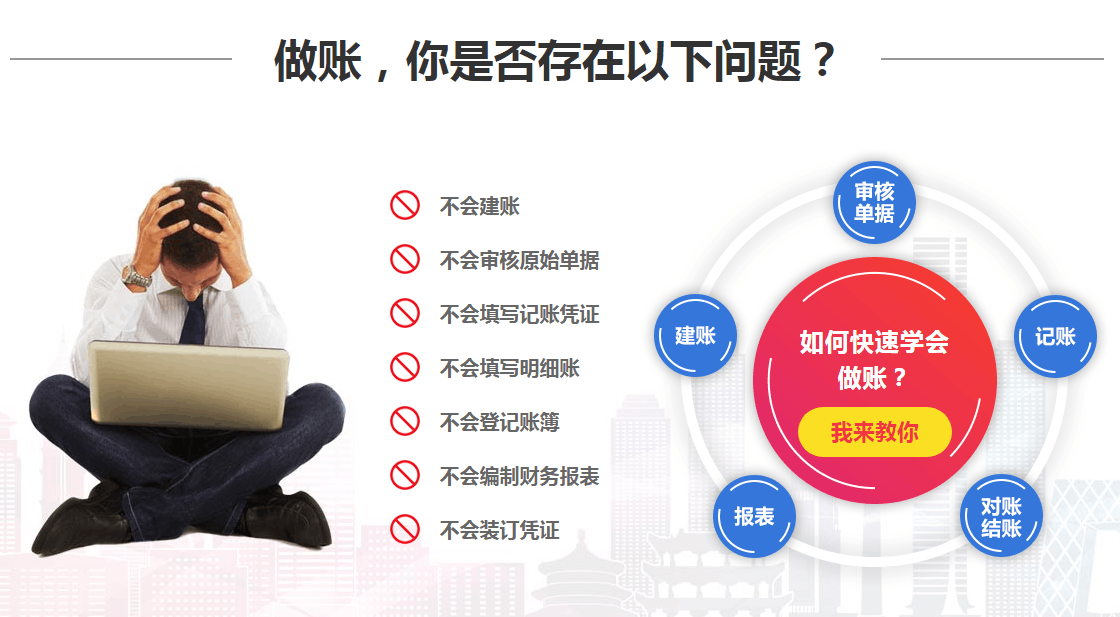

采用直播加录播相结合的模式, 电脑、手机、平板在线随时随地听课程。还可以和老师实时互动学习!

根据财税政策的变动,走心的课程研发,让你,成才, 迅速上岗!!

全套高标准财会实操系统,50多个行业的实操模拟,让您学到的不仅 是技能,还有3-5年会计职称经验! 实用性强!

农副产品收购与增值税的区别

农副产品收购也是涉及的增值税问题,是增值税征收中的特殊情况。只是由于销方免增值税且无法开具增值税发票,所以由购方代替开具农副产品收购凭证。对收购方来说抵扣的进项也与一般商品不同。

一般商品:进项税额=买价*17%

成本=买价+其他费用(运费等)

农副产品:进项税额=买价*13%

成本=买价+其他费用(运费等)-买价*13%

并且目前我国对农副产品收购凭证的管理并不是很健全,与增值税专用和普通发票的监管力度相去甚远。其主要存在以下问题:收购单位擅自扩大收购发票开具的范围;农副产品收购发票填开的随意性较大,填开不规范;农业生产者的不确定性,导致了收购发票使用的不规范性。

农产品由于销售方身份不同,税率是有差异的:

①生产者:销售自产农产品:指农业生产者销售的自产农产品免征增值税。(包括:制种、“公司+农户”经营模式的畜禽饲养)

②经营者:13%低税率

③加工者:17%正常税率

购进免税农产品抵扣:

①一般农产品:按照农产品收购发票或者销售发票上注明的农产品买价和13%的扣除率计算进项税额,从当期销项税额中扣除。进项税额=买价(含税价)×13%

②特殊农产品——烟叶

收购烟叶准予抵扣的进项税额=(收购金额+烟叶税)×13%;其中,收购金额=收购价款×(1+10%),烟叶税=收购金额×20%。

如何开农副产品收购发票金税系统里面怎么开具农副产品收购发票一般纳税人农产品收购发票如何记账农副产品收购与增值税的区别

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews261435.html 违者必究! 以上就是关于“德清会计业余培训班哪家好哪个好”的全部内容了,想了解更多相关知识请持续关注本站。

课程优势

课程优势

课程优势