|

广东会计教练培训机构 |

400-6981-610

400-6981-610位置:搜学搜课 > 新闻 > 深圳会计培训机构哪家比较不错

出纳实操提升课程:

会计教练为您量身打造帮你解决职场上存在的问题

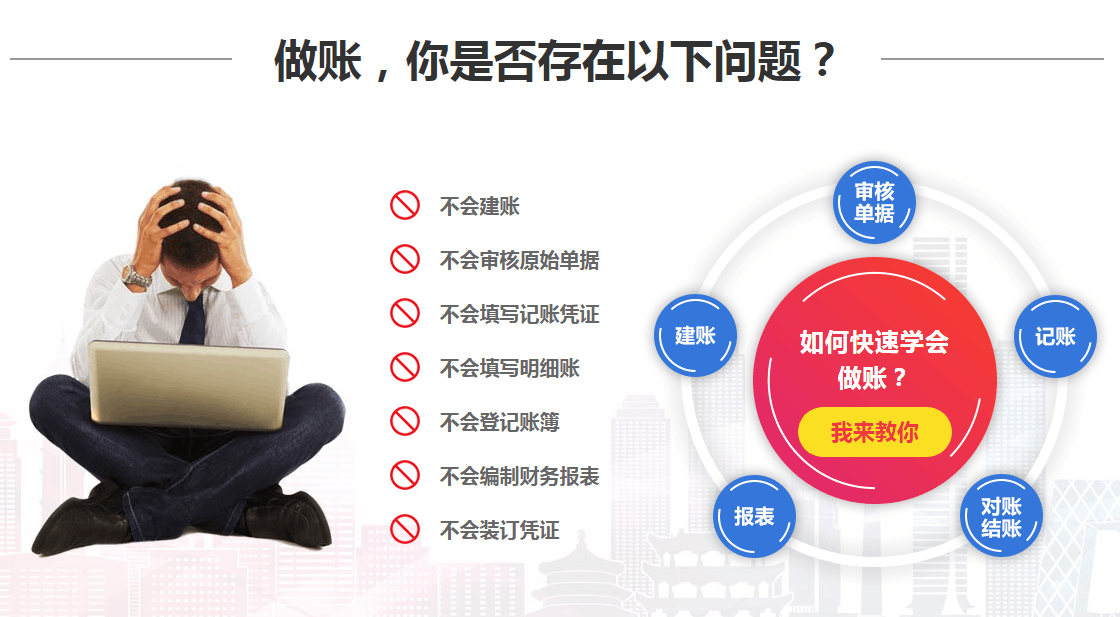

不信任,前途一片渺茫?

主管给你机会,可是没经验没信心,也不敢做?

空有会计证却没有出纳经验,投简历找不到工作?

只能在办公室做些打杂或无关紧要的工作?

好不容易找到工作了,老会计不愿带,工作无从下

哪些房地产项目的住宅转让不预征土地增值税

预征土地增值税是在还没有正确计算出房地产项目增值率的情况下,为确保税款平稳,均匀地流入国库而采取的预先征收土地增值税的办法,通常按销售收入的一定比例征收。需要重点提示的是,土地增值税清算项目并非皆可预征,房企在以下特殊情形下,可以不预征土地增值税。

一是当地税务机关规定不预征土地增值税;

二是营业税改增值税后,纳税人转让房地产的土地增值税应税收入不含增值税;

三是房地产开发企业采取预收款方式销售自行开发的房地产项目,土地增值税预征的计征依据为预收款减去应预缴增值税税款的余额;

四是对未按预征规定期限缴纳税款的,从限定的缴纳税款期限届满之次日起加收滞纳金。

对于预征土地增值税,财税部门只是作了原则性的规定,具体执行则是依据各省市税务机关的政策法规来进行。对于确定暂不清算的可清算项目,主管地税机关应定期作出评估,根据项目情况、税收收入进度情况、清算审核工作安排情况确定清算申报时间,并通知纳税人办理清算申报。

纳税人接到地税机关清算申报通知后,停止该项目土地增值税预缴。

以房产投资入股如何做账务处理?

1、以房地产入股,以投资双方的协议价格确定其初始成本,协议价格不公允的必须按照公允价值入账(一般就是购房发票上的金额);投资人共同协商确定价格,如果协商不成,可以找评估公司对房屋进行评估,按评估价值入账.

2、个人以房子入股,被投资企业应当按照房屋入账原值扣除10%-30%后的余值依照1.2%税率计算缴纳房产税.

年应纳房产税税额=原值×(1-10%~30%)×1.2%

具体比例由各省、直辖市、自治区人民政府在税法规定10%至30%幅度内确定.

这部分房产税由被投资企业缴纳.

哪些房地产项目的住宅转让不预征土地增值税?当地税务机关规定不预征土地增值税、营业税改增值税后,纳税人转让房地产的土地增值税应税收入不含增值税和房地产开发企业采取预收款方式销售自行开发的房地产项目,土地增值税预征的计征依据为预收款减去应预缴增值税税款的余额等情况可以不预征土地增值税。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews27809.html 违者必究! 以上就是关于“深圳会计培训机构哪家比较不错”的全部内容了,想了解更多相关知识请持续关注本站。

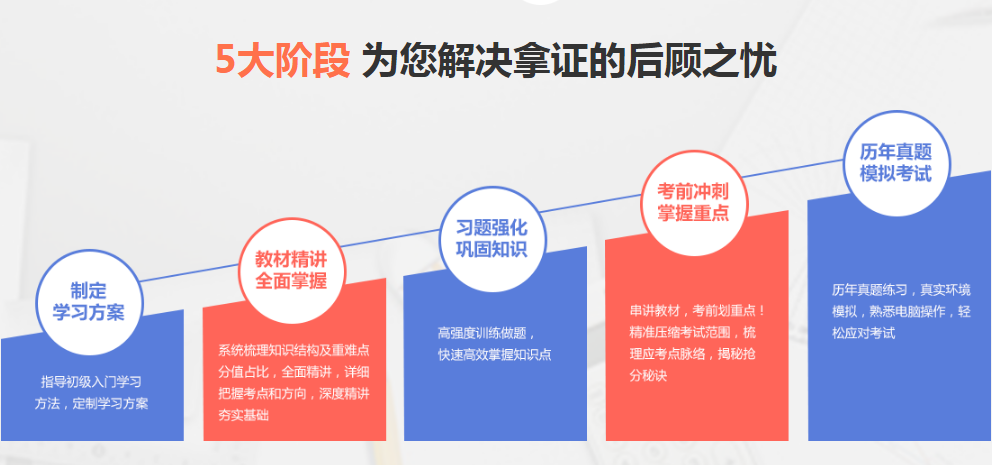

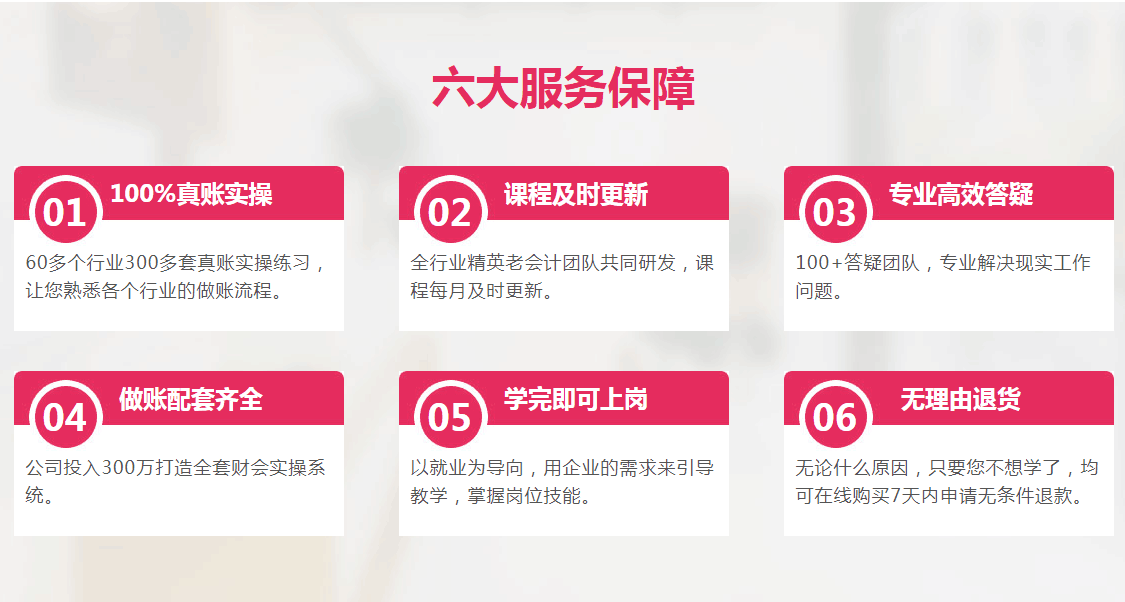

课程优势

课程优势

课程优势