|

广东会计教练培训机构 |

400-6981-610

400-6981-610位置:搜学搜课 > 新闻 > 深圳注册会计师培训机构哪里比较靠谱

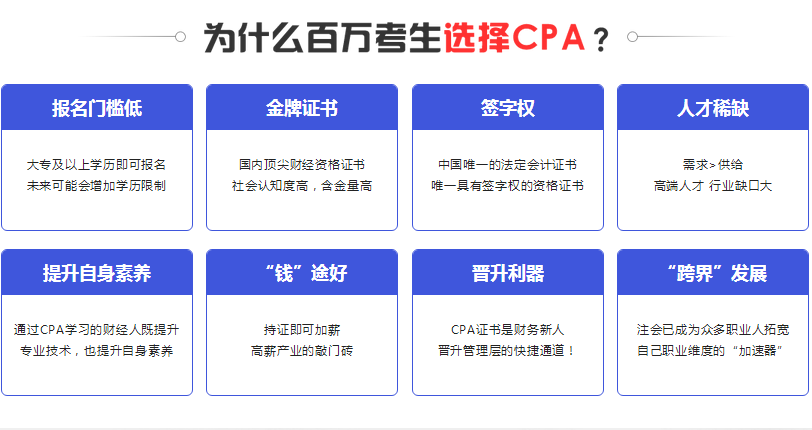

注册会计师考前课程:

会计教练为您量身打造帮你解决职场上存在的问题

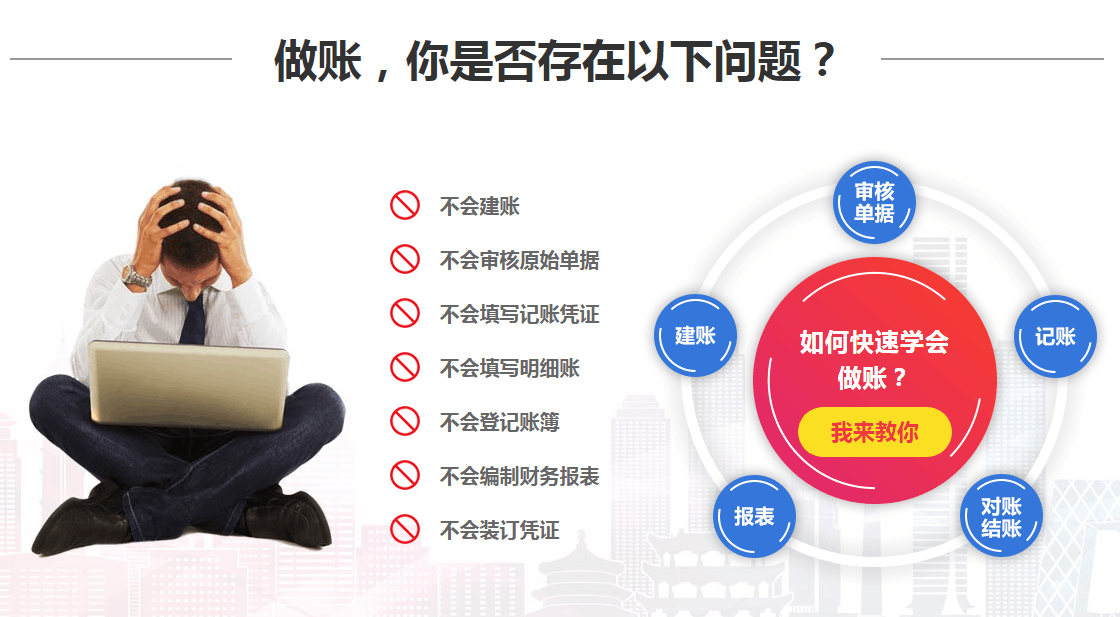

不信任,前途一片渺茫?

主管给你机会,可是没经验没信心,也不敢做?

空有会计证却没有出纳经验,投简历找不到工作?

只能在办公室做些打杂或无关紧要的工作?

好不容易找到工作了,老会计不愿带,工作无从下

是否可用留抵税额来抵减所欠税款?

答:

一、对纳税人因销项税额小于进项税额而产生期末留抵税额的,应以期末留抵 税额抵减增值税欠税.

二、纳税人发生用进项留抵税额抵减增值税欠税时,按以下方法进行会计处理:

(一) 增值税欠税税额大于期末留抵税额,按期末留抵税额红字借记"应交税 金--应交增值税(进项税额)"科目,贷记"应交税金--未交增值税"科目.

(二)若增值税欠税税额小于期末留抵税额,按增值税欠税税额红字借记"应交税 金--应交增值税(进项税额)"科目,贷记"应交税金--未交增值税"科目. (参见:《税务总局关于增值税一般纳税人用进项留抵税额抵减增值税欠税问 题的通知》2004年8月30日国税发〔2004〕112号) 抵减欠缴税款时,应按欠税发生时间逐笔抵扣,先发生的先抵.

抵缴的欠税包 含呆账税金及欠税滞纳金.确定实际抵减金额时,按填开《通知书》的日期作为截止 期,计算欠缴税款的应缴未缴滞纳金金额,应缴未缴滞纳金金额加欠税金额为欠缴总 额.若欠缴总额大于期末留抵税额,实际抵减金额应等于期末留抵税额,并按配比方 法计算抵减的欠税和滞纳金;若欠缴总额小于期末留抵税额,实际抵减金额应等于欠 缴总额.

什么叫留抵税额?

本期销项税额-(上期留抵税额+本期的进项税额)=本期应交增值税

本期应交税金为正数,是这个月的应交增值税;

如果是负数,则转为留抵税额,转入下期继续抵扣

以上是会计教练小编整理的什么叫留抵税额?以及是否可用留抵税额来抵减所欠税款?你们看完后应该都有了自己的认知和理解.获取更多精彩的财务会计干货,就请持续关注会计教练的更新!

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews33721.html 违者必究! 以上就是关于“深圳注册会计师培训机构哪里比较靠谱”的全部内容了,想了解更多相关知识请持续关注本站。

课程优势

课程优势

课程优势