|

中山金帐本会计培训学校 |

4000336020

4000336020位置:搜学搜课 > 新闻 > 中山会计实操培训班培训学校在哪

金账本集团成立于2004年,服务客户上万家,办公面积上万平方,通过ISO9001:2000版国际质量体系认证,现集税务师事务所、会计师事务所、财务咨询公司、代理记账公司、工商注册代理公司、知识产权代理公司、网络公司、软件开发公司、会计学院于一体。金账本集团会计学院依托于集团强大的技术背景,为广大学员提供“教产学研”等多元化的教育服务系统。

你多年征战职场 却苦苦无法晋升

快来看看 你的能力 达标了吗?

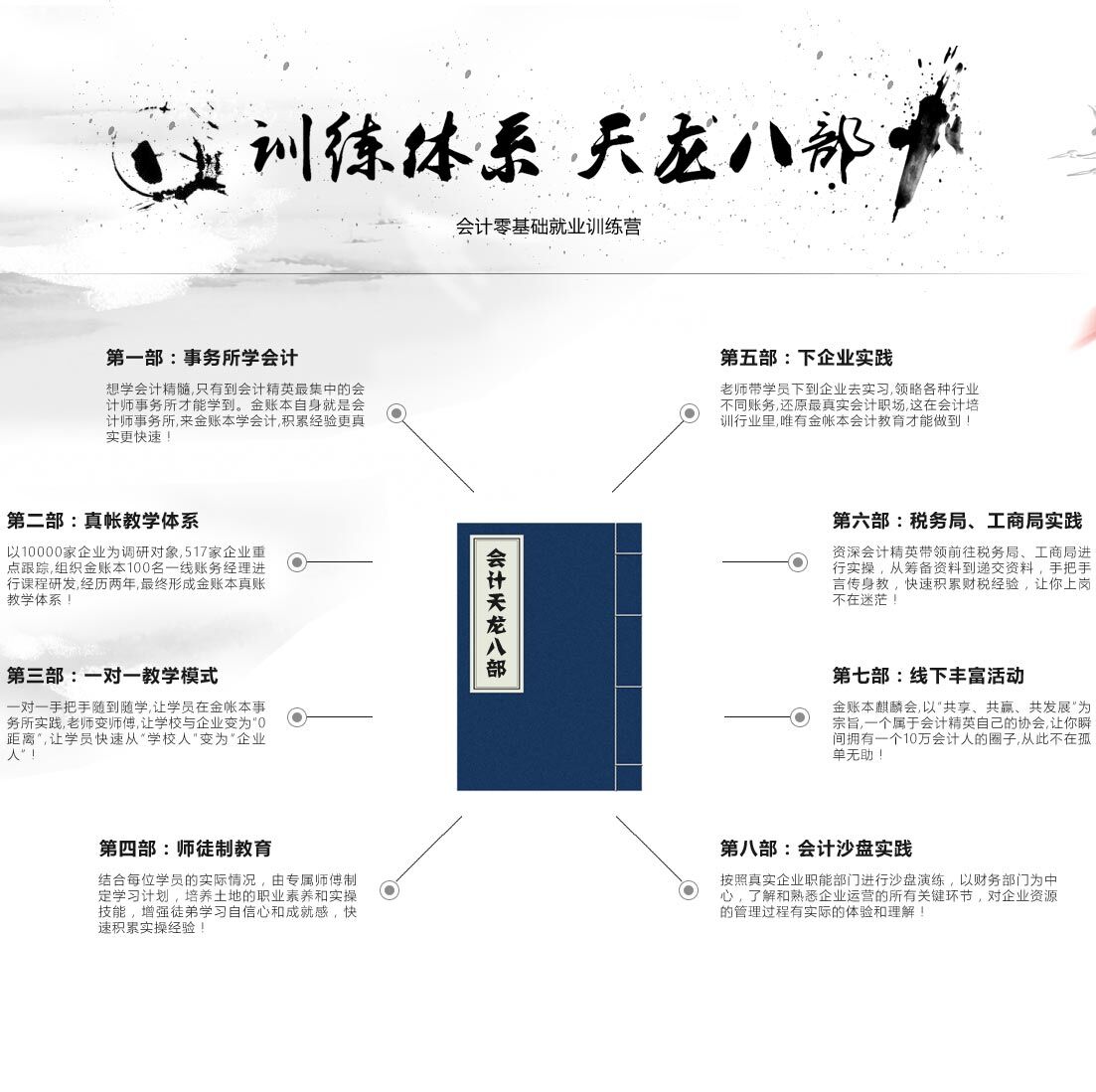

金账本财务高管实训营

四大教学板块+10大行业真账实操

涨知识+攒经验+掌握核心能力

|

会计基础课程 奠定扎实理论基础 |

十大行业实操—做帐 我们只来真的 |

工业全盘账电算化实训 镀金加薪再升职 |

从管理者的思维 培养财务管理运作 |

|

13年成功运营,13载教学经验积累,打破传统教学方式,实施一对一教,手把手学,随到随学的“师徒制”教学模式,理论+实战,由浅入深,融合岗位实战,循序渐进,为职场发展储备更牢固的扎实理论基础。 |

详细讲解刨悉“商业企业、工业企业”两大行业手工帐,并重点对“广告业、房地产、建筑业、酒店业、服务业、金融业、餐饮旅游业、物流业”8大行业财务体系进行真账实操! 学真帐实操不是目标,我们的目标是让你成为全能型高薪财务! |

培养学员整体财务体系理解,对实战能力、财务管理能力大幅度提升,熟练掌握财务报表出具全流程,对企业财务可算、管理及运作等各方面进行全方位实操! |

培养学员会计思维和财务管理实战能力,财务分析专业方法,对企业预算、成本、资本运作等各方面建立全方位了解,从核算—内控—管理,结合真实业务点实操,帮助学员拓宽财务视野,站在管理者的层面,培养财务工作思维! |

|

会计金字塔,你站在哪里? 要学,就学真的,我们绝不模似 要练,就在会计师事务所里练真帐实训 要做,就做会计,成长为财务总监 在金账本会计师事务所里实习,扎实的知识讲解、10大行业真账实操、岗位实操实习,成熟的实战式培训系统,短短3个月即可积累3年工作经验,会计新手锐变成会计! |

|

课堂相册

中山金账本会计课程适合想要掌握会计上岗技能,能够上岗的学员.聘请会计培训老师,采用一对一教学模式,教学过程中全部采用单位单据、会计流程、真实打印票据、真实网上报税、用友软件、出口退税、全程实际操作,帮助学员掌握会计技能,胜任会计工作!

中山学会计就到金帐本会计培训学校,15年真账实操会计培训品牌,让学员在会计师事务所1对1做全盘账,报税,随到随学,为学员'私人订制'个性化会计培训班课程

营改增后混合销售可以开不同税率的发票吗

营改增后混合销售可以开不同税率的发票吗?下面是有关营改增后混合销售开票的介绍,希望对您有帮助。

《增值税条例实施细则》第五条规定,一项销售行为如果既涉及货物又涉及非增值税应税劳务,为混合销售行为。“营改增”以前,增值税一般纳税人销售货物并负责运输,向购买方收取贷款的同时收取运费,此项销售行为既涉及增值税应税货物,又涉及非增值税应税劳务,涉及的运输劳务是为了销售货物而提供的,两者之间具有紧密的从属关系,以上该行为被认定为混合销售行为,销售额和运费一并征收增值税,对运输劳务收入不再征收营业税。

“营改增”以后运输劳务不属于非增值税应税劳务,所以上述业务不再属于混合销售,提供运输应税劳务与销售货物取得的收入应当分别缴税。根据《财政部、税务总局关于在上海市开展交通运输业和部分现代服务业营业税改征增值税试点的通知》中《交通运输业和部分现代服务业营业税改征增值税试点实施办法》第三十五条规定,纳税人提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额,但如果运输劳务与货物销售收入不能分别核算应当从高税率征收增值税。

例1、甲生产企业向乙工业企业销售一批货物并负责运输,适用增值税税率为17%,双方都为增值税一般纳税人。甲企业收取货物价款(不含税)300000元,运费1300元,以上款项均通过银行转账结算。

假如甲企业不在“营改增”试点范围,则向乙企业分别开具增值税专用发票和运输费用结算单据,甲企业销售货物并提供运输劳务的行为属于混合销售行为,运费应当与货款一并征收17%的增值税。甲企业向购买方收取运费时会计处理如下:

借:银行存款352300

贷:主营业务收入301111

应交税费——应交增值税(销项税额)51189

注:300000+1300÷(1+17%)=301111(万元)

〔300000+1300÷(1+17%)〕×17%=51189(万元)

例2、假如甲企业属于“营改增”试点范围,则向乙企业分别开具增值税专用发票和货物运输业增值税专用发票,甲企业销售货物并提供运输劳务的行为不属于混合销售行为,应当分别核算适用不同税率的销售额。甲企业向购买方收取运费时会计处理如下:

借:银行存款352300

贷:主营业务收入301171

应交税费——应交增值税(销项税额)51129

注:300000+1300÷(1+11%)=301171(万元)

300000×17%+1300÷(1+11%)×11%=51129(万元)

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews388978.html 违者必究! 以上就是关于“中山会计实操培训班培训学校在哪”的全部内容了,想了解更多相关知识请持续关注本站。

中山金帐本会计培...

中山金帐本会计培...

中山金帐本会计培...