|

中山金帐本会计培训学校 |

4000336020

4000336020位置:搜学搜课 > 新闻 > 中山东区会计实操培训班哪个好

中山学会计选金帐本,金帐本会计管理集团14年真账实操会计培训品牌让学员在会计师事务所1对1做全盘账,报税,随到随学,为学员“私人订制”个性化会计培训。

金帐本集团成立于2004年,服务客户上万家,办公面积上万平方,通过ISO9001:2000版国际质量体系认证,现集税务师事务所、会计师事务所、财务咨询公司、代理记账公司、工商注册代理公司、知识产权代理公司、网络公司、软件开发公司、会计学院于一体。

选择金账本会计培训的九大心动理由:

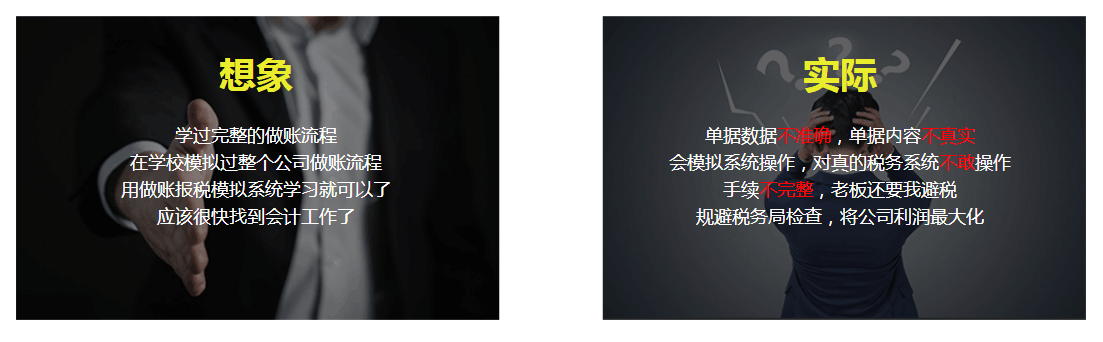

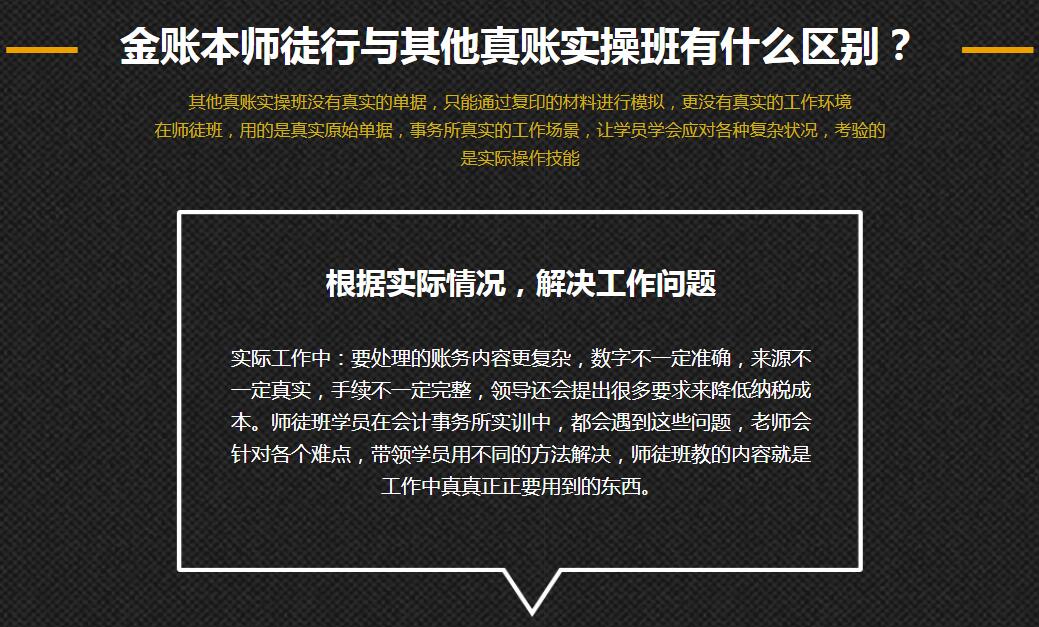

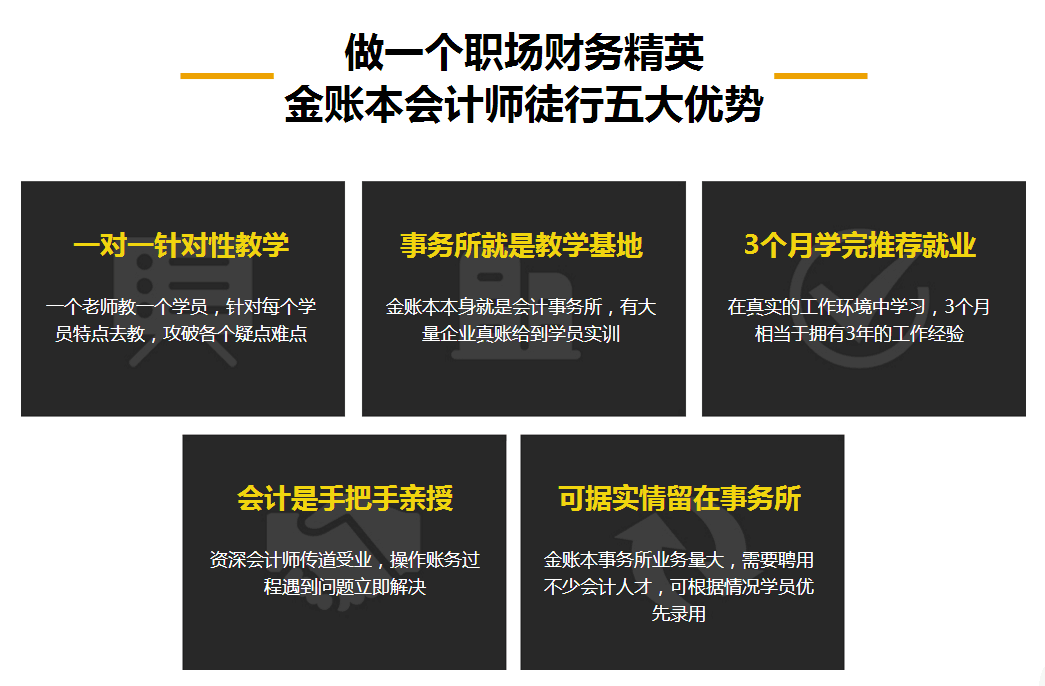

1、想学会计精髓,只有到会计集中的会计师事务所才能学到,金账本自身就是会计师事务所,来金账本学会计,积累经验更真实更!

2、以10000家企业为调研对象,517家企业重点跟踪,组织金账本账务经理100名进行课程研发,经历两年,终形成金账本真账教真账教体系

3、一对一手把手随到随学,让学员在金帐本事务所实践,老师变师傅,让学校与企业变为“0距离”,让学员从“学校人”变为“企业人“

4、的企业在线培训,在线教育平台,运用移动互联网技术,整合国内外会计培训培训机构及整个培训产业链,让每一个人都有平等学习的权利。

5、金账本自身就是事务所,有得天独厚的优势,有上万家企业的账务供学员真账实操,让学员积累工作经验,让会计理论与岗位实现无缝连接。

6、7*24小时随时为您解答会计疑惑,不论是电脑还是手机,只要你有疑问,我都为你提供解答;5分钟回应,为你的学习路上排除一切疑问。

7、老师带学员下到企业去实习,领略各种行业不同账务,还原真实会计职场,这在会计培训行业里,罕有的金帐本会计教育才能做到。

8、轻松登陆个人中心,完整记录学习期间所有表现,所有个人数据一目了然!大数据系统助你离目标,走的更近,实现更快!

9、金账本麒麟会,以“共享、共赢、共发展”为宗旨,一个属于会计自己的协会,让你瞬间拥有一个10万会计人的圈子,从此不在孤单无助!

会计实操学习效果取决于你选择的培训机构好不好.那么怎样才能选择出中山好的会计实操培训机构呢?首先,我们需要看培训机构的名气,通过他的口碑来判断他的好坏.培训机构之所以有名气就是通过培养的学员,建立信誉和名气,一点点做起来的,所以说选择一个有名气的培训机构是很重要的.

中山学会计就到金帐本会计培训学校,15年真账实操会计培训品牌,让学员在会计师事务所1对1做全盘账,报税,随到随学,为学员'私人订制'个性化会计培训班课程

研判混合销售行为应避免的误区

(一)混合销售行为所涉及的只是增值税的应税货物而不是增值税的所有应税项目

目前关于混合销售行为的论述中存在一个概念不清的问题,即混合销售行为是针对增值税的“所有应税项目”。把混合销售行为说成是:一项销售行为既涉及增值税应税项目,又涉及营业税应税项目。显然这种表述是错误的。虽然表述中只是两个字的差距,但由此却会导致实务操作中的巨大差异。因为如果仅是针对增值税的应税货物,意味着加工、修理修配劳务和营改增的应税劳务(即7+2行业)都不能构成混合销售行为的要件。对诸如“修理安装的生产线”这类既涉及增值税的应税项目(修理修配业务),又涉及营业税应税项目(安装业务),且两个应税项目之间有因果关系的行为就不能作为混合销售行为处理,因为它没有涉及到货物,而应作为兼营行为处理。而如果混合销售行为针对的是增值税的全部应税项目,则意味着加工、修理修配劳务和营改增的应税劳务(即7+2行业)都属于混合销售行为的构成要件,则诸如“修理安装的生产线”这类业务就应按混合销售行为的税务处理方法处理。而目前的税收法规中却并没有对此进行专门的解释,造成实际运用中的混乱现象。建议有关部门出台专门的文件,对此进行界定,以避免产生歧义,影响税收征纳。

(二)混合销售行为由税务总局所属主管税务机关认定而不需纳税人自己判断

在2009年之前,《增值税暂行条例》规定,一项销售行为是否属于混合销售行为,由主管税务机关确定。也就是说,纳税人不用自己判断,由税务总局所属征收机关界定。这样纳税人就不用承担由此判断而产生的税务风险。但2009年重新修订的《增值税暂行条例》却去消了这一规定,也就是说一项销售行为是否属于混合销售行为,要纳税人自己判断,这样就要求纳税人加强对税法的学习与理解,才能正确判断混合销售行为,以避免在实际操作中税收风险的发生。

(三)混合销售行为针对是营业税的全部应税项目而不是只针对营业税的应税劳务,即包括销售不动产和转让无形资产

这种情况与增值税面临的情况一样,在实际业务操作中造很大混乱。如果针对的是营业税的全部应税项目,也就是包括销售不动产和转让无形资产,则对诸如“销售不动产并送家具”之类的行为应视为混合销售行为处理,如果仅针对的是营业税的应税劳务,即不包括销售不动产和转让无形资产,则对此类行为应视为兼营行为处理。所以建议税务总局也应出台相关解释性法规,对此类模糊概念进行界定,以指导税务实际操作业务的准确进行,维护和纳税人的权益。

营改增后混合销售可以开不同税率的发票吗混合销售行为的计税原则营改增后混合销售增值税处理的浅析研判混合销售行为应避免的误区

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews388981.html 违者必究! 以上就是关于“中山东区会计实操培训班哪个好”的全部内容了,想了解更多相关知识请持续关注本站。

中山金帐本会计培...

中山金帐本会计培...

中山金帐本会计培...