|

武汉光谷仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 武汉光谷会计培训班哪里好

CCA 给你一个支点,撬动财务管理黄金之门

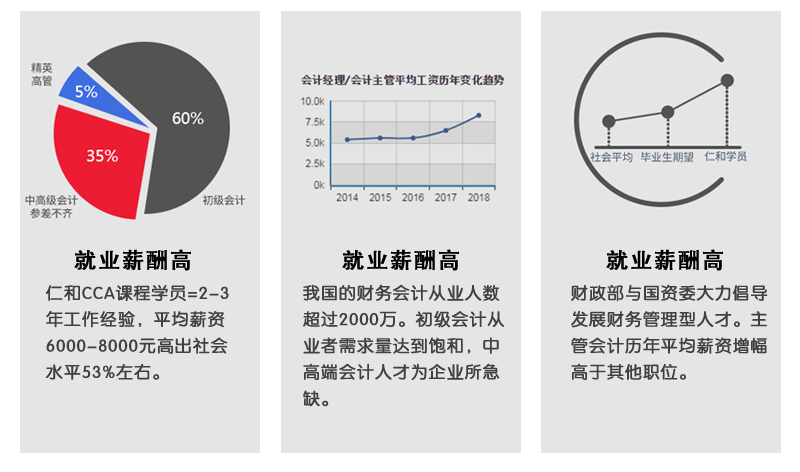

一份好前景的工作,从升职加薪开始

CCA 更符合企业需求的会计课程

不符合就业市场的课程都是纸上谈兵

6大班型,为你定制 也能学

你的起点,决定发展的速度与高度!

仁和邀您一起挑战高薪!

武汉光谷仁和会计培训学校刘小编要跟大家分享的文章是关于会计企业所得税的处理方法:

企业的生产、经营所得和其他所得,依照有关所得税法及其细则的规定需要交纳所得税。

企业应交纳的所得税,在“应交税费”科目下设置“应交所得税”明细科目核算;当期应计入损益的所得税,作为一项费用,在净收益前扣除。缴纳企业所得税的企业,在“应交税费”科目下设置“应交企业所得税”明细科目进行会计核算。该明细科目的借方发生额,反映企业实际缴纳的企业所得税和预缴的企业所得税;贷方发生额,反映按规定应缴纳的企业所得税;期末贷方余额,反映尚未缴纳的企业所得税;期末借方余额,反映多缴或预缴的企业所得税。

(1)企业按照税法规定计算应缴或预缴的所得税账务处理

借:所得税费用

贷:应交税费——应交所得税

其中符合条件小型微利企业、高新技术企业、西部大开发企业等优惠税率类型企业,按照优惠税率计算应缴的所得税额。

(2)交纳当期应交企业所得税的账务处理

借:应交税费——应交所得税

贷:银行存款等

(3)递延所得税资产

递延所得税资产,就是未来预计可以用来抵税的资产,递延所得税是时间性差异对所得税的影响,在纳税影响会计法下才会产生递延税款。是根据可抵扣暂时性差异及适用税率计算、影响(减少)未来期间应交所得税的金额。说通俗点就是,因会计与企业所得税的差异,当期多交企业所得税税,未来可税前扣除的金额增加,即未来少交企业所得税。

资产负债表日确定或者增加递延所得税资产时账务处理

借:递延所得税资产

贷:所得税费用—递延所得税费用/资本公积——其他资本公积

一般情况下,递延所得税资产的对应科目是“所得税费用”,但与直接计入所有者权益的交易或事项相关的递延所得税资产与递延所得税负债,对应科目为“资本公积——其他资本公积”

以后年度转回可抵扣暂时性差异时账务处理

借:所得税费用—递延所得税费用

贷:递延所得税资产

更多培训课程知识,学时学费,学习资讯,课程优惠,课程开班,学校地址等学校信息,请进入武汉光谷仁和会计培训学校,电话或者点击上方微信详细了解!(武汉光谷仁和提供专业、全面的会计初级培训、会计中级培训、会计实操培训、财务管理培训、注册会计师培训等课程的价格,优惠信息服务!)

你也可以在网上报名表单里留下你的联系方式,让课程老师跟你联系详细解答!

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews43981.html 违者必究! 以上就是关于“武汉光谷会计培训班哪里好”的全部内容了,想了解更多相关知识请持续关注本站。

学校环境-前台

学校环境-教室

学校环境-教学环...