|

六安和润会计培训 |

4000336021

4000336021 位置:搜学搜课 > 新闻 > 六安靠谱的会计实操培训学校

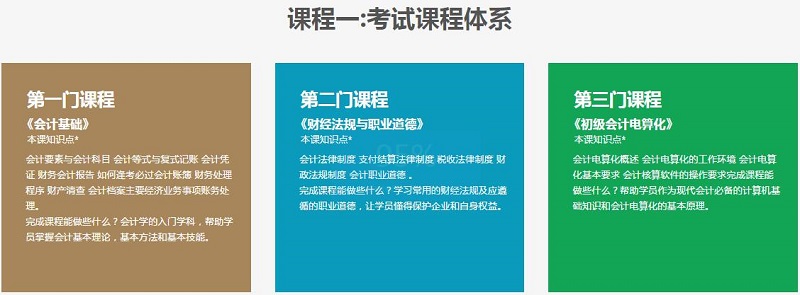

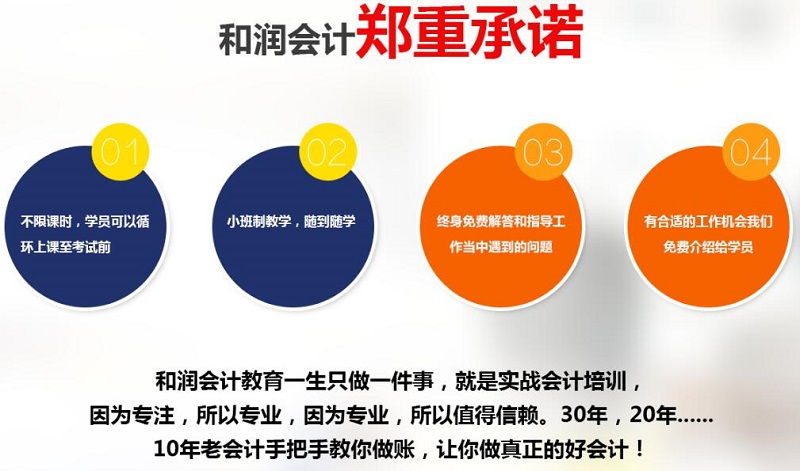

六安靠谱的会计实操培训学校,和润会计培训学校,常年开设会计班、基层会计辅导班、主管会计实战班、初中级会计职称、CPA注册会计师培训班等,老师拥有10年以上主管会计经验,增加学员在会计行业的发展和职业规划;综合应用能力强,适应社会需求,造就学员成为行业多面手。

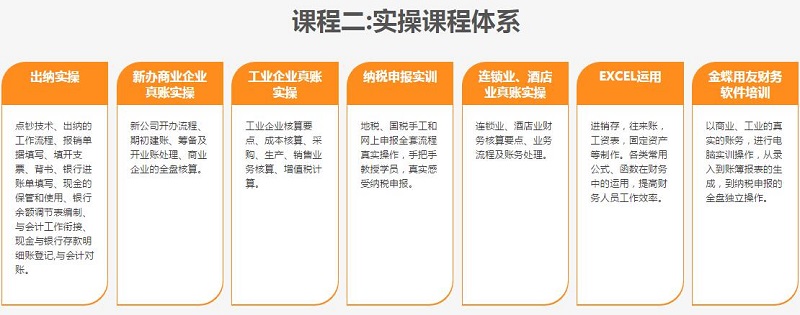

和润会计推出的会计实操培训是采用手工和财务软件,选择了市面上很具有代表性的工业、商业、装饰业、店铺等行业,从如何审核单据、填制记账凭证、登记账簿、编制财务报表和纳税申报,以及如何进行报表分析,如何合理避税等,让的您,能成为会计行业的行家里手,能胜任所有行业的会计岗位!

校区地址:

合肥包河区校区,庐阳区校区,瑶海区校区,高新区校区,经开区校区和政务区校区

阜阳(2个)校区,芜湖校区,蚌埠校区,六安校区,马鞍山校区

本文讲述的是关于应交税费t型账户要分类吗的有关问题,很多会计新手们不太明白,但是这个知识点其实并不难哦,根据上面这些问题,我们网站的老师整理了下文,希望对你有所帮助,大家一起去看看吧!

应交税费t型账户要分类吗

T型账户一般不分明细. 具体明细,需要再明细表中查看.

结转本年利润t型账户期末余额在哪一方?

不一定,月末的时候要结转损益到本年利润科目,收益性科目结转到本年利润的贷方,损失类科目结转到本年利润借方,较后借方贷方冲抵之后,那边多,余额就在那边

如果余额在借方,就表示企业当期亏损,在贷方表示当期盈利

年末的时候本年利润转入未分配利润科目之后,本年利润科目无余额

应交税费为负数重分类规定

当应交增值税期末金额为负数时,符合资产定义,重分类至"其他流动资产",或"其他非流动资产".

当企业实际交纳的所得税税款大于按照税法规定计算的应交税时,超过部分在资产负债表中应当列示为"其他流动资产";当企业实际交纳的所得税税款小于按照税法规定计算的应交税时,差额部分应当作为资产负债表中的"应交税费"项目列示.

常见的重分类,主要有往来科目及长期负债:

"应收账款"=应收账款所属明细科目的借方余额合计数+预收账款所属明细科目借方余额合计数一计提的相应的坏账准备计算填列;

"预收款项"=应收账款所属明细科目贷方余额合计数+预收账款所属明细科目贷方余额合计数计算填列;

"应付账款"=应付账款所属明细科目贷方余额合计数+预付账款所属明细科目贷方余额合计数计算填列;

"预付款项"=根据应付账款所属明细科目借方余额合计数+预付账款所属明细科目借方余额合计数计算填列;

"其他应收款"=根据其他应收款明细科目借方余额合计数+其他应付款明细科目借方余额合计数一计提的相应的坏账准备计算填列;

"其他应付款"=根据其他应收款明细科目贷方余额合计数+其他应付款明细科目贷方余额合计数计算填列.

长期负债,根据其到期时间,调整到一年内到期的流动负债

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews592602.html 违者必究! 以上就是关于“六安靠谱的会计实操培训学校”的全部内容了,想了解更多相关知识请持续关注本站。

六安和润会计

六安和润会计

六安和润会计