|

蚌埠和润会计培训 |

4000336021

4000336021 位置:搜学搜课 > 新闻 > 蚌埠靠前的会计实操培训机构推荐

基层会计辅导班

和润会计教育-专注于会计实战培训

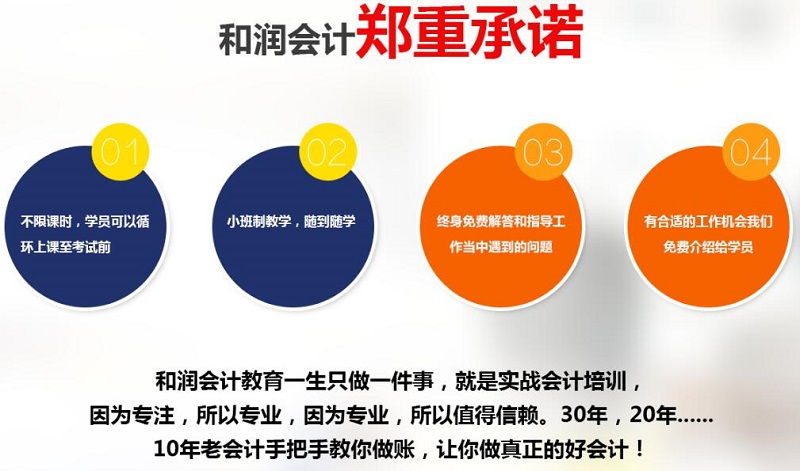

我们专注于会计实战培训。因为我们深知,唯有专注,才能更加专业。十年以来,我们只在这一领域坚持不懈,努力耕耘,奋发创新,取得了一个又一个的丰硕成果。和润会计教育是安徽本地会计教育培训的高标准。

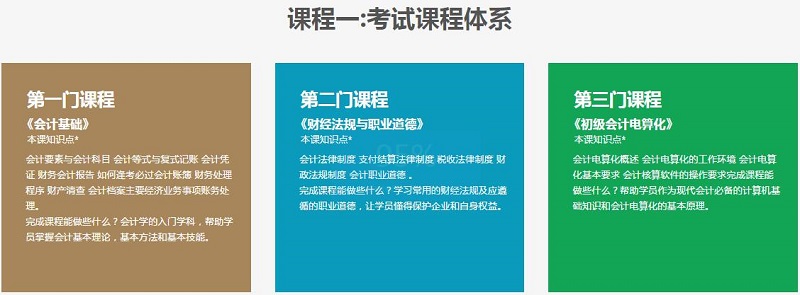

蚌埠靠前的会计实操培训机构推荐,和润会计培训学校,常年开设会计班、基层会计辅导班、主管会计实战班、初中级会计职称、CPA注册会计师培训班等,老师拥有10年以上主管会计经验,增加学员在会计行业的发展和职业规划;综合应用能力强,适应社会需求,造就学员成为行业多面手。

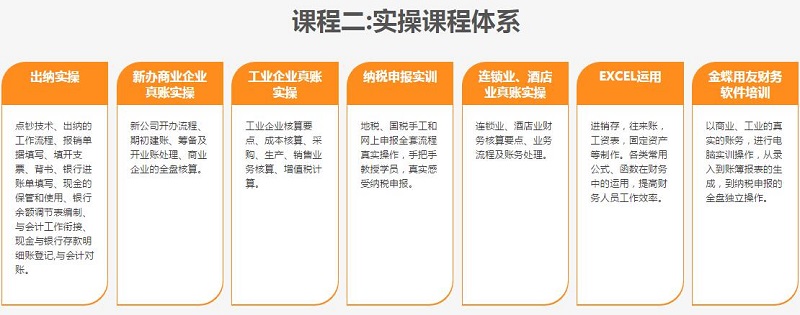

和润会计推出的会计实操培训是采用手工和财务软件,选择了市面上很具有代表性的工业、商业、装饰业、店铺等行业,从如何审核单据、填制记账凭证、登记账簿、编制财务报表和纳税申报,以及如何进行报表分析,如何合理避税等,让的您,能成为会计行业的行家里手,能胜任所有行业的会计岗位!

校区地址:

合肥包河区校区,庐阳区校区,瑶海区校区,高新区校区,经开区校区和政务区校区

阜阳(2个)校区,芜湖校区,蚌埠校区,六安校区,马鞍山校区

财务做账的话一般都会需要购买税控盘,那次购买税控盘取得专票怎么记账,在金税盘申领了发票,到税局领取了发票后,如何在开票软件导入申领的发票,接下来就金税盘发票相关问题和大家来聊一聊,相信大家看完就会有自己的答案。

购买税控盘取得专票怎么记账

按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

1、企业购入增值税税控系统专用设备,按实际支付或应付的金额:

借:固定资产

贷:银行存款

2、按规定抵减的增值税应纳税额:

借:应交税费——应交增值税(减免税款)

贷:递延收益

3、按期计提折旧:

借:管理费用

贷:累计折旧

同时,借:递延收益

贷:管理费用

4、企业发生技术维护费,按实际支付或应付的金额:

借:管理费用

贷:银行存款

按规定抵减的增值税应纳税额:

借:应交税费——应交增值税(减免税款)

贷:管理费用。

购买税控盘的增值税专用发票怎样做分录

根据财税[2012]15号文件,购买税控盘的增值税专用发 票是可以全额抵税的。

若是取得了专票,认证后

借:管理费用

应交税费-应交增值税(进项税额)

贷:库存现金

当月做进项转出

借:管理费用

贷:应交税费-应交增值税(进项税额转出)

(若是普票,就不用认证)

借:管理费用

贷:库存现金

本月有需缴纳的增值税款时,按实际可抵减的税额在购买金税盘发票的含税金额限额内做抵减处理

借:应交税费-应交增值税(抵减税额)

贷:管理费用

若当月未一次性抵完时,可以在下月甚至以后各期逐步抵减完,分录同上。

申报表填列

认证通过后,按正常程序填在本月主表及附表二的进项明细中,进项转出填主表的进项转出及附表二的进项转出栏,抵减时填主表的23行。另外还需要填附表四“税额抵减情况表”。

税控盘全额抵扣的分录怎么做

支付时:

借:管理费用

贷:库存现金等

抵减时:

借:应交税费--应交增值税(减免税款)

贷:管理费用

金税盘可以全额抵扣吗?

一、增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减.增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减.

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统.

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减.技术维护费按照价格主管部门核定的标准执行.

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣.

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews594170.html 违者必究! 以上就是关于“蚌埠靠前的会计实操培训机构推荐”的全部内容了,想了解更多相关知识请持续关注本站。

蚌埠和润会计

蚌埠和润会计

蚌埠和润会计