|

蚌埠和润会计培训 |

4000336021

4000336021 位置:搜学搜课 > 新闻 > 蚌埠哪家会计实操培训机构实力强

基层会计辅导班

和润会计教育-专注于会计实战培训

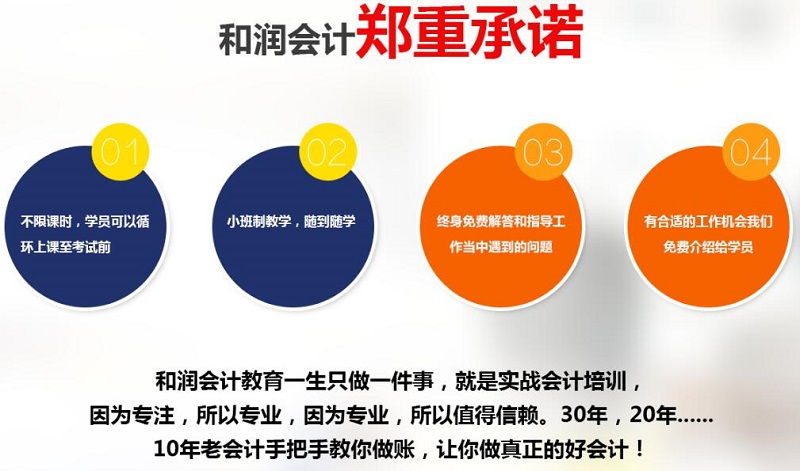

我们专注于会计实战培训。因为我们深知,唯有专注,才能更加专业。十年以来,我们只在这一领域坚持不懈,努力耕耘,奋发创新,取得了一个又一个的丰硕成果。和润会计教育是安徽本地会计教育培训的高标准。

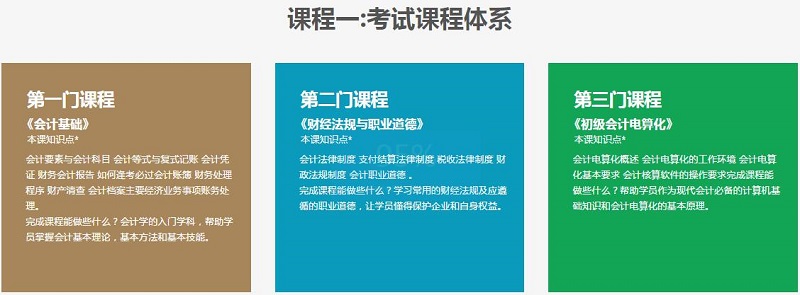

蚌埠哪家会计实操培训机构实力强,和润会计培训学校,常年开设会计班、基层会计辅导班、主管会计实战班、初中级会计职称、CPA注册会计师培训班等,老师拥有10年以上主管会计经验,增加学员在会计行业的发展和职业规划;综合应用能力强,适应社会需求,造就学员成为行业多面手。

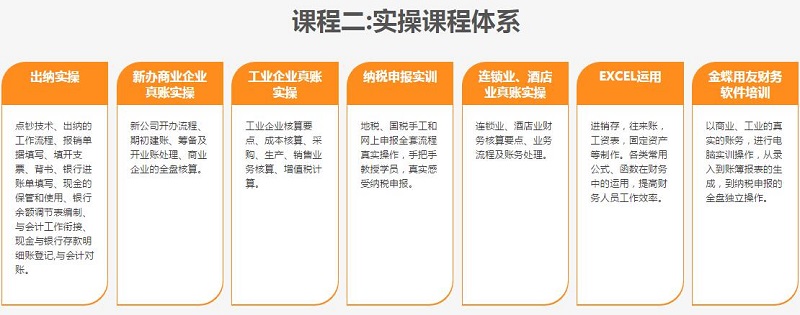

和润会计推出的会计实操培训是采用手工和财务软件,选择了市面上很具有代表性的工业、商业、装饰业、店铺等行业,从如何审核单据、填制记账凭证、登记账簿、编制财务报表和纳税申报,以及如何进行报表分析,如何合理避税等,让的您,能成为会计行业的行家里手,能胜任所有行业的会计岗位!

校区地址:

合肥包河区校区,庐阳区校区,瑶海区校区,高新区校区,经开区校区和政务区校区

阜阳(2个)校区,芜湖校区,蚌埠校区,六安校区,马鞍山校区

现在一些单位有了闲置的资金会投资理财赚取利益,股票大家选择的一个方向,那定向增发的股票会计处理?定向增发股票需要做相关的账务处理,并且在账务上要做额外的处理,本文来为大家详细解答定向增发股票取得长投会计处理怎么做,希望能为大家提供一些参考。

定向增发的股票会计处理

所谓配股,就是被投资企业规定投资企业可以一定的价格购买一定数量(原始股份的百分之几)的被投资企业的股票。配股也是支付股利的一种方式,配股一直被上市公司用来作为一种筹集资金以增加股本的手段,同时也是上市公司支付股利的一种方式。在我国目前条件下,大多数企业都是采用配股方式。送股与配股的不同之处在于:送股是无偿发放股票股利,而配股则是低价有偿发放,即投资企业并不是无偿取得被投资企业的股票,而需付出一定的对价。

配股实际上是相当于公司给予老股东一项认股权,使老股东可以根据自己的意愿决定是否在特定时期内按配股价格购买一定数量的股份,以保障能按原比例保持对公司的控制权。一般而言,配股价格高于股票面值但远低于其市价。老股东如果行使认股权按配股价格买进股票后再按较高市价卖出便可赚得一笔差价;有的公司还规定配股权可以转让,因而这种认股权本身也是有价值的,这种特殊的权利只有公司的股东方可获得。在配股价低于股票的市场价格时,认股权具有内涵价值。在配股时,有三个重要的日期:配股宣布日、配股证明(认股权)发行日(股权登记日,又叫除权日)、配股到期日。从配股宣布日到发行日(股权登记日), 股份与其权利是不可分离的。在发行日(股权登记日)到到期日之间,股票与认股权就可以独立出售,因而应该确认配股权的价值。

对于被投资企业,在宣布配股的时候,并不需要作会计处理。在以规定的配股价认购股票时,应按股票的面值增加股本,收到的现金,其差额计入资本公积。

如果公司决定将配股权出售,做如下分录:“借:现金,贷:长期股权投资-认股权、投资收益”。

例题解析

例:下列各项涉及交易费用会计处理的表述中,正确的有( )。

A.购买子公司股权发生的手续费直接计入当期损益

B.定向增发普通股支付的券商手续费直接计入当期损益

C.购买交易性金融资产发生的手续费直接计入当期损益

D.购买持有至到期投资发生的手续费直接计入当期损益

正确答案:A, C

知识点:投资成本中包含的已宣告但尚未发放现金股利或利润的处理

答案解析:选项B,定向增发普通股支付的券商手续费冲减发行股票的溢价收入;选项D,购买持有至到期投资发生的手续费直接计入其初始投资成本。

定向增发股票取得长投会计处理怎么做?

按照会计准则和上市公司实践,一般是:

借:长期股权投资

贷:股本

资本公积

非公开发行股票是利好,公司得到了现金,可以扩大经营,增加流动资金,增加了公司的活力;另一方面有人愿意买公司的股票,说明他们看好公司的未来,可增加全体股东(包括持有公司股票的小散户)的信心,对二级市场的股票也有利好刺激。

如何操作定向增发的股票

定向增发是指上市公司向符合条件的少数特定投资者非公开发行股份的行为,规定要求发行对象不得超过10人,发行价不得低于公告前20个交易市价的90%,发行股份12个月内(认购后变成控股股东或拥有实际控制权的36个月内)不得转让.

2006年证监会推出的《再融资管理办法》(征求意见稿)中,关于非公开发行,除了规定发行对象不得超过10人,发行价不得低于市价的90%,发行股份12个月内(大股东认购的为36个月)不得转让,以及募资用途需符合产业政策、上市公司及其高管不得有违规行为等外,没有其他条件,这就是说,非公开发行并无盈利要求,即使是亏损企业也可申请发行.

定向增发包括两种情形:一种是大投资人(例如外资)欲成为上市公司战略股东、甚至成为控股股东的.以前没有定向增发,它们要入股通常只能向大股东购买股权(如摩根士丹利及国际金融公司联合收购海螺水泥14.33%股权),新股东掏出来的钱进的是大股东的口袋,对做强上市公司直接作用不大.另一种是通过定向增发融资后去购并他人,迅速扩大规模.

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews594178.html 违者必究! 以上就是关于“蚌埠哪家会计实操培训机构实力强”的全部内容了,想了解更多相关知识请持续关注本站。

蚌埠和润会计

蚌埠和润会计

蚌埠和润会计