|

太原恒企会计培训学校 |

4000336002

4000336002 位置:搜学搜课 > 新闻 > 太原有没有学会计报税做账的机构

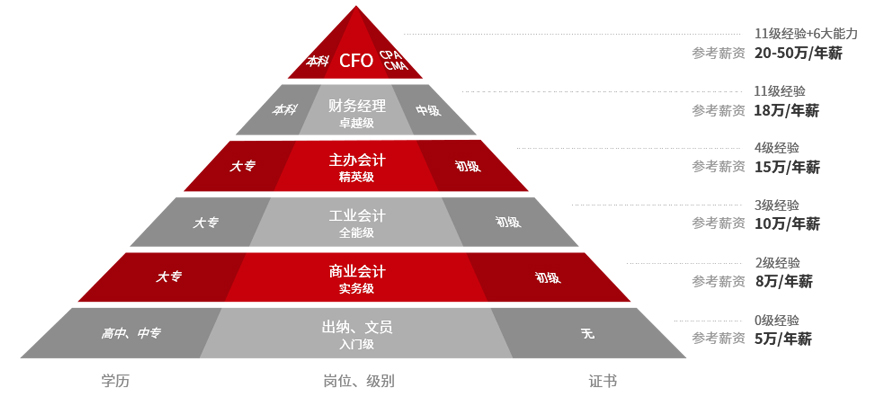

CFO是财务人员职业规划的较高职位,也是掌握着企业的神经系统(财务信息)和血液系统(现金资源)的灵魂人物。

猎聘原财务部副部长表示:“中国企业发展,目前急需约30万财务总监类的财务管理人才。”

CFO为企业高层管理人员,在公司管理层中担任重要 职务、负责公司经营管理、掌握公司重要信息。

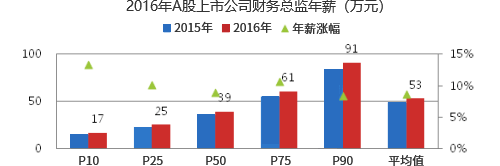

中智对“2016年上市公司财务总监年薪调研报告”显示,A股上市公司财 务总监平均值为53万,涨幅为8.6%,与董秘薪酬水平相当。

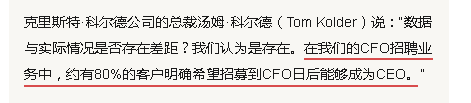

根据世界放心克里斯特科尔德公司研究显示,位列财富500强或标准普尔500指数 的企业中,有7.8%的CEO是由CFO升任的。

● 如何帮老板做经营分析,而不是财务分析?

● 如何与预算结合起来,让公司长期计划与短

期目标相结合?

● 内部人、财、物各种资源风险如何控制?

● 往来单位的应收收付账款如何管控?

● 企业如何融到更多的钱?

● 企业剩余的钱如何投资才能赚更多的钱?

● 企业做上市规划与市值管理?

● 做为CFO,你如何设计财务架构,搞好团队建设?

● 做为CFO,如何与外部单位做沟通,摆平工商、银行

等相关单位的问题?

● 时代在发展,企业在升级,公司财务如何做才能成功

转型?

● 公司财务战略如何制定?怎样的财务战略才能增加公

司健康发展,不断盈利?

● 公司商业模式如何设计?怎样的商业模式才能充分利

用公司的各种资源?

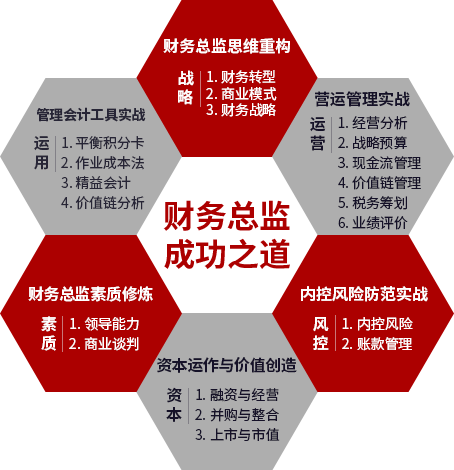

为解决CFO面临的核心问题,恒企推出战略、营运、风控、资本、、运用六大板块能力培养系统, 帮助会计人员积累经验,成为CEO的理想伙伴。

管理层在公司中占据着地位,这种地位导致管理层凌驾于内部控制之上的风险在所有单位或多或少都会存在。很多公司特别是规模较小的公司都会存在“一言堂”的情况,很多事情都是管理层一拍脑门就定下了,当他们迫于压力或受到利益诱惑时,更容易发生舞弊。那么如何应对这种风险呢?下面就随小编来看看吧!

一、测试分录及调整

注册会计师应当测试日常会计核算过程中作出的会计分录以及编制财务报表过程中作出的其他调整是否适当,很多管理层都会通过调整会计分录操纵利润来达到自己的目的,具体的审计程序包括:

1.向参与财务报告过程的人员询问与处理会计分录和其他调整相关的不恰当或异常的活动,注意询问的对象一定不能是管理层,要向除管理层以外的其他参与人员进行询问;

2.选择在报告期末作出的会计分录和其他调整,越接近期末的调整越可能是存在舞弊的,注册会计师在选择测试样本的时候一定要关注期末;

3.考虑是否有必要测试整个会计期间的会计分录和其他调整,当测试结果不理想时,注册会计师需要考虑测试所有分录和调整。

二、复核会计估计

会计估计很容易存在舞弊,管理层会更偏向于有利于实现管理目标的会计估计,尽管这种估计是不合理的。因此注册会计师应当复核会计估计是否存在偏向,并评价产生这种偏向的环境是否表明存在由于舞弊导致的重大错报风险。具体审计程序如下:

1.注册会计师应当评价管理层在作出会计估计时所作的判断和决策是否反映出管理层的某种偏向,从而可能表明存在由于舞弊导致的重大错报风险。如果存在偏向,注册会计师应当从整体上重新评价会计估计;

2.追溯复核与以前年度财务报表反映的重大会计估计相关的管理层判断和假设,评价管理层的判断和假设与以前年度相比是否有变化,以前年度的会计估计是否是合理的。

三、评价重大交易

交易既然存在就应该有合理的理由,实务中经常发生被审计单位虚构与关联方的交易,以达成虚构利润或侵占资产的目的。注册会计师应当对超出被审计单位正常经营过程的重大交易,或基于对被审计单位及其环境的了解以及在审计过程中获取的其他信息而显得异常的重大交易,评价其商业理由是否表明被审计单位从事交易的目的是为了对财务信息作出虚假报告或掩盖侵占资产的行为。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews65557.html 违者必究! 以上就是关于“太原有没有学会计报税做账的机构”的全部内容了,想了解更多相关知识请持续关注本站。

工业和信息化领域...

世界创新500强

2017中国品牌...