|

长沙五一仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 长沙五一广场前几的会计培训学校费用多少

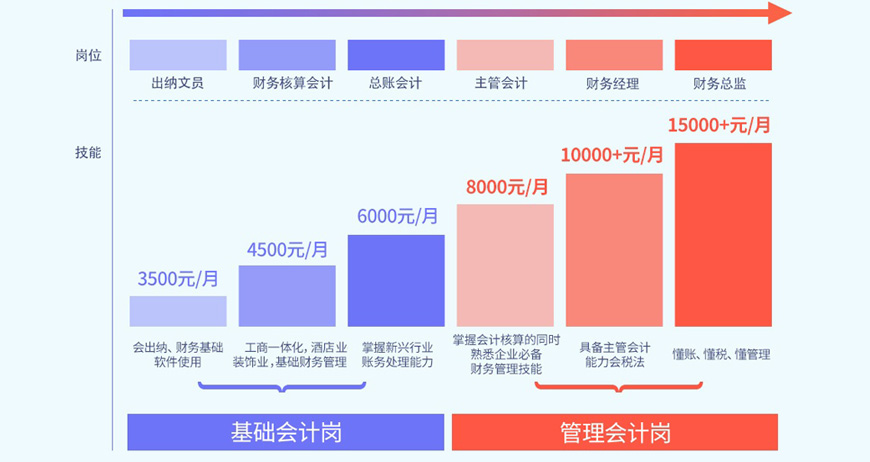

求职大军汹涌,你选对从业方向了吗?

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

长沙五一广场前几的会计培训学校费用多少,长沙仁和会计培训机构始终专注于会计实战培训。我们深知,唯有专注,才能更加专业。如今,我们拥有近千名实战会计教师团队,全国近300所直营校区,大家可以就近选择学习校区!

交易性金融资产的账务处理

(一)企业取得交易性金融资产

借:交易性金融资产——成本(公允价值)(扣除下面内容)

投资收益(发生的交易费用)

应收股利(已宣告但尚未发放的现金股利)

应收利息(实际支付的款项中含有的利息)

贷:银行存款等

(二)持有期间的股利或利息

借:应收股利(被投资单位宣告发放的现金股利×投资持股比例)

应收利息(资产负债表日计算的应收利息)

贷:投资收益

(三)资产负债表日公允价值变动

1.公允价值上升

借:交易性金融资产——公允价值变动

贷:公允价值变动损益(利润表上单独有的项目)

2.公允价值下降

借:公允价值变动损益

贷:交易性金融资产——公允价值变动

(四)出售交易性金融资产

借:银行存款(价款扣除手续费)

贷:交易性金融资产

投资收益(差额,也可能在借方)

同时:

借:公允价值变动损益(原计入该金融资产的公允价值变动)

贷:投资收益

或:

借:投资收益

贷:公允价值变动损益

交易性金融资产的初始计量

企业应设置“交易性金融资产”科目,核算为交易目的而持有的债券投资、股票投资基金投资等交易性金融资产的公允价值,并按照交易性金融资产的类别和品种,分别通过“成本”“公允价值变动”的账户进行明细核算。

其中,“成本”明细科目反映交易性金融资产的初始入账金额;“公允价值变动”明细科目反映交易性金融资产在持有期间的公允价值变动金额。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews661328.html 违者必究! 以上就是关于“长沙五一广场前几的会计培训学校费用多少”的全部内容了,想了解更多相关知识请持续关注本站。

学校环境

学校环境

学校环境