|

长沙井湾子仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 长沙井湾子前几的会计实操机构收费一览

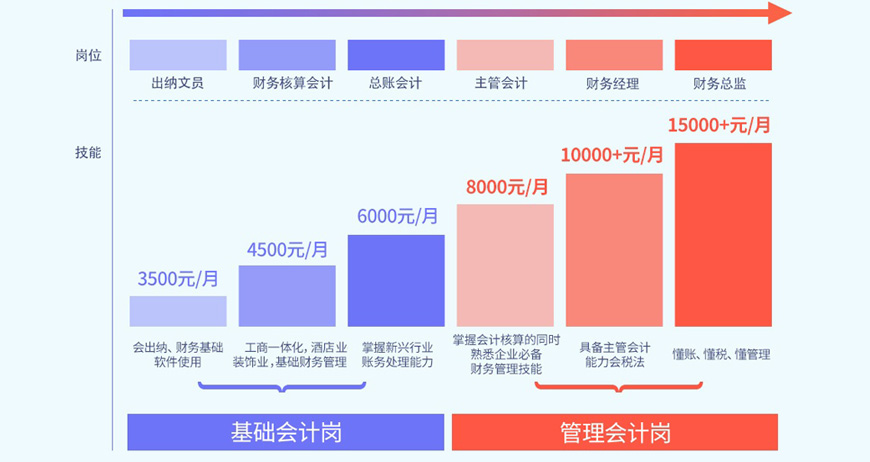

求职大军汹涌,你选对从业方向了吗?

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

长沙井湾子前几的会计实操机构收费一览,长沙仁和会计培训学校提供专业、优质培训课程,由经验丰富教师授课,为不同水平学员定制化课程;开设有白班、晚班、周末班等

公司捐赠机器的会计分录

1、对于对外捐赠的机器,应当计入“营业外支出”的会计科目处理,具体的会计分录如下:

借:营业外支出

贷:固定资产-机器设备

2、如果是接受捐赠机器的,那么就应当计入“营业外收入”会计科目处理,具体的会计分录如下:

借:固定资产-机器设备

贷:营业外收入-捐赠利得

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

营业外收入是指与企业生产经营活动没有直接关系的各种收入。营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比。因此,在会计核算上,应当严格区分营业外收入与营业收入的界限。通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入是为营业外收入。

企业接受捐赠的会计分录

借:原材料等(按确认的捐赠货物的价值)

应交税费——应交增值税(进项税额)

贷:营业外收入(按接受捐赠的非货币资产含税的公允价值)

非货币性的公益性捐赠

借:营业外支出

贷:库存商品

应交税费——应交增值税(销项税额)

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews672170.html 违者必究! 以上就是关于“长沙井湾子前几的会计实操机构收费一览”的全部内容了,想了解更多相关知识请持续关注本站。

学校环境

学校环境

学校环境