|

扬州上元教育 |

4000062360

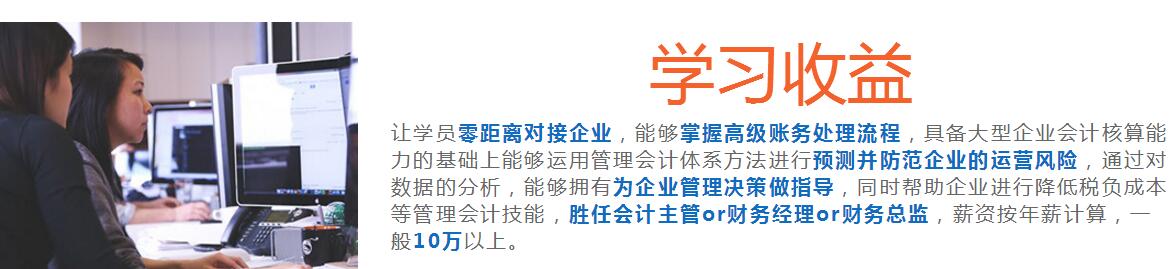

4000062360上元会计实操课程是把理论知识与实际工作紧密结合起来,把理论概念运用于实际工作当中,不需死记硬背,不需按部就班,注重细节及特点,强调行业规范,有利于会计新手学习,走向工作岗位。通过学习,使学员能独立处理所有会计实际操作,纳税和工商年检等事务,既能手工处理账务,又能电脑做账,并能进行财务分析,达到胜任企业主办会计的要求,为学员的就业和工作提供双重保险。

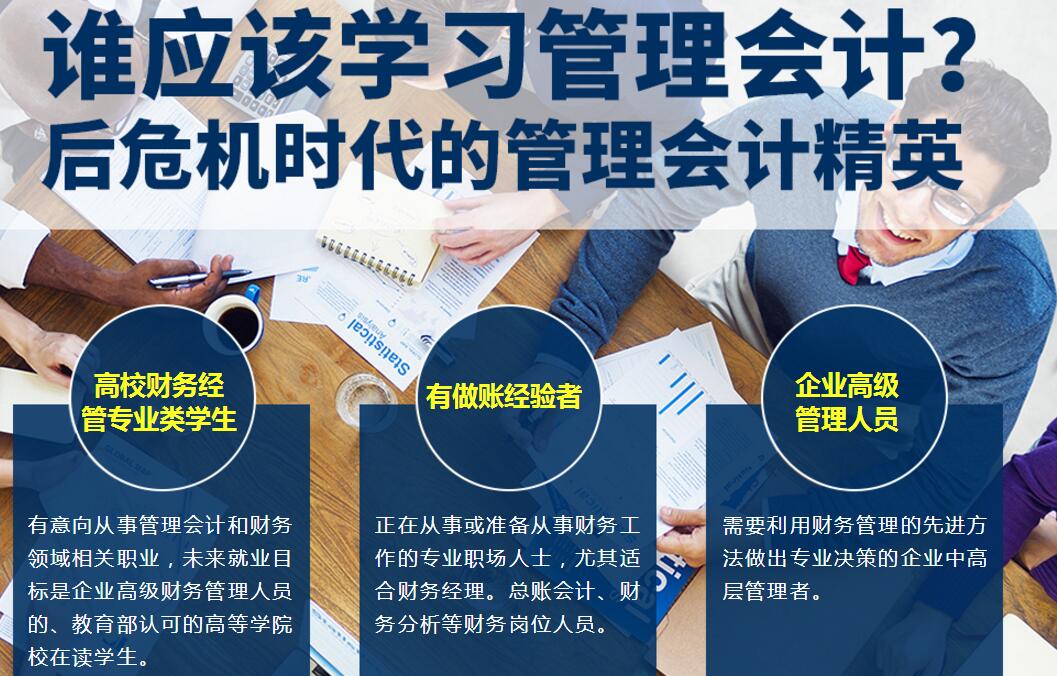

培训对象:

1、有会计上岗但缺乏实际全盘账务税务操作者。

2、有一些会计税务理论知识但缺乏实际工作经验。

3、现在企业从事了出纳、行政、采购和销售等工作,想进一步提高自己会计税务水平者。

4、想运用账务税务知识把企业管理得更好的创业者。

运输抵扣类型

1、运输单位提供运输劳务自行开具的运输业统一发票;

2、由“自开票纳税人”开具的运输业统一发票;所谓的“自开票纳税人,是指符合规定条件,向主管地税局申请领购并自行开具货物运输业发票的纳税人。”

3、由“代开票纳税人”开具的运输业统一发票;所谓的“代开票纳税人,是指除自开票纳税人以外的需由代开票单位代开货物运输业发票的单位和个人。”

是指主管地税局。以上所称代开票单位是指主管地税局。经省级地税局批准也可以委托中介机构代开货物运输业发票。

4、运输单位主管地方税务局及省地方税务局委托的代开发票中介机构为运输单位和个人代开的运输发票(包括地方税务局代开部份)准予抵扣;

5、被认定为自开票纳税人的联运单位和物流单位开具的货物运输发票也准予计算抵扣进项税额。

《税务总局关于加强货物运输业税收征收管理的通知》(国税发〔2003〕121号);

6、其他单位代运输单位和个人开具的运输发票一律不得抵扣。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews720760.html 违者必究! 以上就是关于“扬州推荐多的的会计实操培训中心”的全部内容了,想了解更多相关知识请持续关注本站。