|

仙桃仁和会计 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 仙桃附近会计面授培训班哪个好

CCA 给你一个支点,撬动财务管理黄金之门

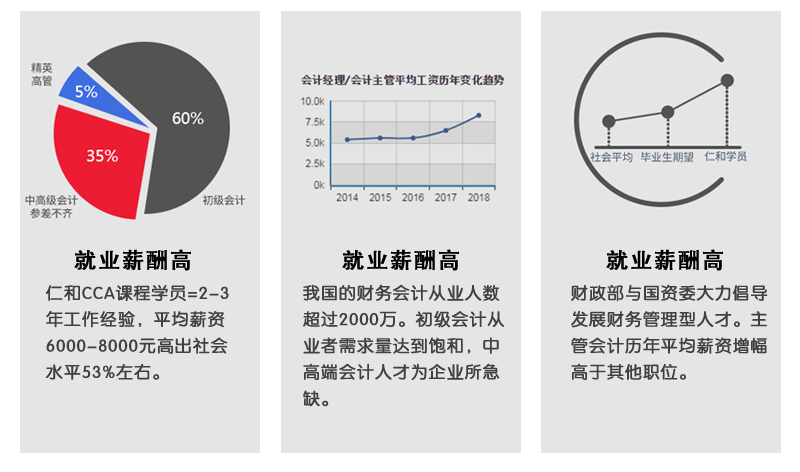

一份好前景的工作,从升职加薪开始

CCA 更符合企业需求的会计课程

不符合就业市场的课程都是纸上谈兵

6大班型,为你定制 也能学

你的起点,决定发展的速度与高度!

仁和邀您一起挑战高薪!

基本账务处理:

计提时:

借:管理费用、生产成本、制造费用等

贷:应付职工薪酬—非货币性福利

实际支付租金或计提折旧时:

借:应付职工薪酬—非货币性福利

贷:银行存款

累计折旧

【举例】甲公司决定为公司的部门经理每人租赁住房一套,并提供轿车一辆,0元使用,所有轿车的月折旧为1万元,所有外租住房的月租金为1.5万元,则甲公司的账务处理如下:

【答案】

(1)计提轿车折旧时

借:管理费用10000

贷:应付职工薪酬10000

借:应付职工薪酬10000

贷:累计折旧10000

(2)确认租金费用

借:管理费用15000

贷:应付职工薪酬15000

借:应付职工薪酬15000

贷:银行存款15000

【例题•单选题】企业在购建符合资本化条件固定资产过程中发生的职工薪酬,终应当计入()。

A.固定资产的成本

B.管理费用

C.制造费用

D.在建工程成本

【答案】A

【解析】固定资产购建过程中发生的符合资本化条件的职工薪酬终应构成固定资产的成本。

【例题•判断题】将企业拥有的房屋无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“累计折旧”科目。()

【答案】×

【解析】将企业拥有的房屋无偿提供给职工使用的,应当根据受益对象,将该住房每期应计提的折旧计入相关资产成本或当期损益,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记“应付职工薪酬—非货币性福利”科目,同时借记“应付职工薪酬—非货币性福利”科目,贷记“累计折旧”科目。

以上内容出自仙桃仁和会计面授培训班刘小编,更多会计面授培训知识点请关注仁和会计!

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews30550.html 违者必究! 以上就是关于“仙桃附近会计面授培训班哪个好”的全部内容了,想了解更多相关知识请持续关注本站。

仙桃会计培训班环...

学校环境-办公环...

仙桃会计培训班环...