|

长沙奥克斯仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 长沙奥克斯广场教学好点的会计培训班

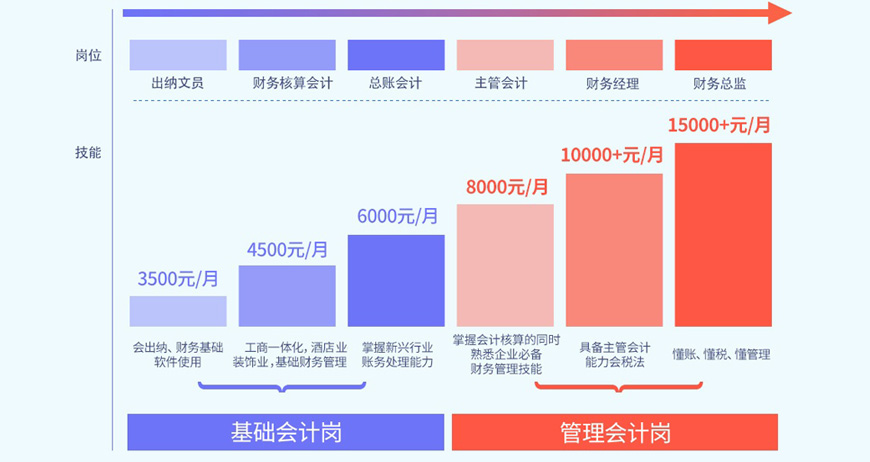

求职大军汹涌,你选对从业方向了吗?

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

长沙奥克斯广场教学好点的会计培训班,长沙仁和会计学校拒绝死记硬背会计科目 , 财务会计手工做账教学 , 做账实操的终身宝典 ,培训多班可选,面授+网课相结合,量身定制科学学习计划,自由上课时间自由

转租赁的账务处理怎么做?

1、租赁期满时,承租人将租赁资产交还出租人。这时有三种情况:

(1)存在担保余值,不存在未担保余值。出租人收到承租人交还的资产时,借记“融资租赁资产”科目,贷记“应收融资租赁款”科目。如果收回租赁资产的价值低于担保余值,则应向承租人收取价值损失补偿金,借记“其他应收款”,贷记“营业外收入”。

(2)存在担保余值,同时存在未担保余值。出租人收到承租人交还的资产时,借记“融资租赁资产”科目,贷记“应收融资租赁款”、“未担保余值”科目。如果收回租赁资产的价值扣除未担保余值后的余额低于担保余值,则应向承租人收取损失补偿金,借记“其他应收款”,贷记“营业外收入”。

(3)对资产余值全部未担保的。出租人收到承租人交还的资产时,借记“融资租赁资产”科目,贷记“未担保余值”科目。

2、优惠续租租赁资产。

(1)如果承租人行使优惠续租选择权,则出租人应视同该项租赁一直存在而作出相应的账务处理,如继续分配未实现融资收益等。

(2)如果承租期届满时承租人没有续租,根据租赁合同规定应向承租人收取违约金时,将其确认为营业外收入。同时,将收回的租赁资产按上述规定进行处理。

3、留购租赁资产。承租人行使了优惠购买选择权。出租人应该按照收到的承租人支付的购买资产的价款,借记“银行存款”等科目,贷记“应收融资租赁款”等科目。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews377250.html 违者必究! 以上就是关于“长沙奥克斯广场教学好点的会计培训班”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计培训学校

仁和会计培训学校

仁和会计培训学校