|

长沙奥克斯仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 长沙奥克斯广场哪家会计培训班比较有名

求职大军汹涌,你选对从业方向了吗?

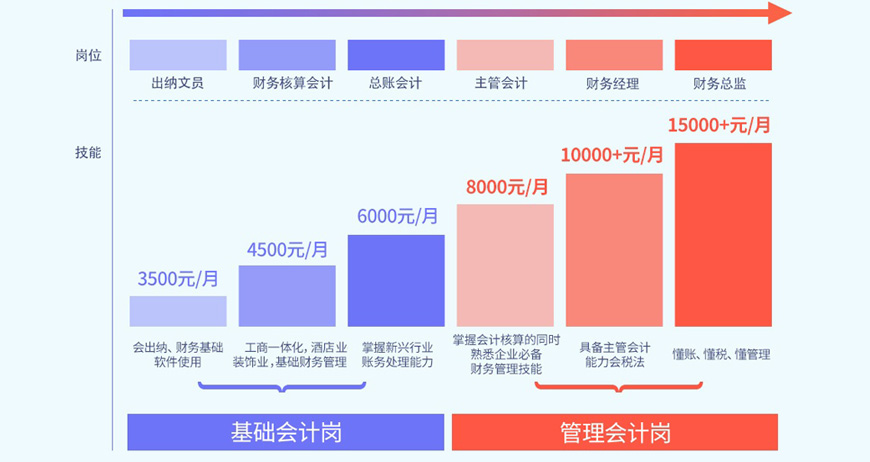

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

长沙奥克斯广场哪家会计培训班比较有名,长沙仁和会计培训机构是大家放心的选择,成就十几万学员梦想,真账实操手把手学习实操会计不用愁,专业财务不是梦.欢迎咨询仁和实战型会计培训机构.

问:可供出售金融资产减值如何做账务处理?

答:一般情况下,可供出售金融资产发生减值的分录可表示为:

借:资产减值损失

贷:资本公积-其他资本公积

可供出售金融资产-公允价值变动

其中:

“资产减值损失”科目的金额=减值时的公允价值-减值时的摊余成本

“资本公积-其他资本公积”科目的金额=可供出售金融资产累计公允价值变动额

“可供出售金融资产-公允价值变动”=减值时的公允价值-减值前的账面价值,也可以通过倒挤得到。

如果在减值前,账面价值大于初始成本(此时相关资本公积为贷方余额),因为特殊原因公允价值急剧下降,发生减值,此时资本公积的贷方数应从借方转出。

分录可以表示为:

借:资产减值损失

资本公积——其他资本公积

贷:可供出售金融资产-公允价值变动

可供出售金融资产确认减值后,以后期间价值回升时,一般是可以转回的。

其中可供出售权益工具的减值损失不得通过损益转回的,转回的分录为:

借:可供出售金融资产——公允价值变动

贷:资本公积-其他资本公积

可供出售债务工具的减值损失的转回分录为:

借:可供出售金融资产-公允价值变动

贷:资产减值损失

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews377299.html 违者必究! 以上就是关于“长沙奥克斯广场哪家会计培训班比较有名”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计培训学校

仁和会计培训学校

仁和会计培训学校