|

株洲仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 株洲报个会计培训班一般多少钱

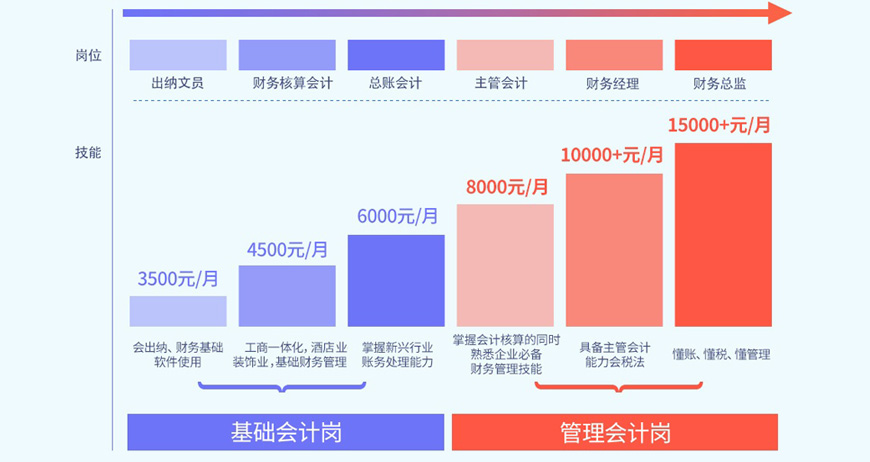

求职大军汹涌,你选对从业方向了吗?

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

株洲报个会计培训班一般多少钱,推荐株洲仁和会计学校,仁和会计培训机构始终专注于会计实战培训。我们深知,唯有专注,才能更加专业。如今,我们拥有近千名实战会计教师团队,全国近300所直营校区,大家可以就近选择学习校区!

土地增值税计算方法怎么算?

(一)增值税税额:《条例》第三条:土地增值税按照纳税人转让房地产所取得的增值额和本条例第七条规定的税率计算征收。

增值税税额=增值额×增值税税率―扣除项目金额×扣除系数

(二)增值额:《条例》第四条:纳税人转让房地产所取得的收入减除本条例第六条规定扣除项目金额后的余额,为增值额。

增值额=销售收入―扣除项目金额

(三)销售收入:《条例》第五条:纳税人转让房地产所取得的收入,包括货币收入、实物收入和其他收入。

《税务总局关于土地增值税清算有关问题的通知》(国税函[2010]220号)

土地增值税清算时,已全额开具商品房销售发票的,按照发票所载金额确认收入;未开具发票或未全额开具发票的,以交易双方签订的销售合同所载的售房金额及其他收益确认收入。销售合同所载商品房面积与有关部门实际测量面积不一致,在清算前已发生补、退房款的,应在计算土地增值税时予以调整。

1、一般销售收入:

(1)一般销售收入的概念:

《细则》第五条:条例所称收入,包括转让房地产的全部价款及有关的经济收益。

2、非直接销售收入及自用:

国税发[2006]187号。

(1)将开发产品用于:职工福利、奖励、对外投资、分配给股东或投资人、抵偿债务、换取其他单位或个人的非货币性资产等,发生所有权转移时应视同销售房地产。

按下列方法确认收入:A、按本企业同年在同地区销售同类房屋的平均价计算;B、按当地同年同类房屋平均销售价计算。

(2)将开发产品用于自用或出租:产权未转移,不征土地增值税,相应成本费用税金不得扣除。

(四)扣除项目金额:

扣除项目金额的计算方法:(《条例》第六条)

扣除项目金额=土地款+开发成本+开发费用+税金+其他扣除项目

1、土地成本:

(1)《细则》第七条:

取得土地使用权所支付的金额,包括地价款、按规定缴纳的有关费用。

(2)《税务总局关于土地增值税清算有关问题的通知》(国税函[2010]220号):

①房地产开发企业逾期开发缴纳的土地闲置费不得扣除。

②房地产开发企业为取得土地使用权所支付的契税,应视同“按统一规定交纳的有关费用”,计入“取得土地使用权所支付的金额”中扣除。

2、开发成本:

(1)《细则》第七条:

成本包括:土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共设施配套费、开发间接费用。

(2)《税务总局关于土地增值税清算有关问题的通知》(国税函[2010]220号):

①房地产开发企业在工程竣工验收后,根据合同约定,扣留建筑安装施工企业一定比例的工程款,作为开发项目的质量增加金,在计算土地增值税时,,按发票所载金额予以扣除;未开具发票的,扣留的质保金不得计算扣除。

②关于拆迁安置土地增值税计算问题

A、房地产企业用建造的本项目房地产安置回迁户的,安置用房视同销售处理,按《税务总局关于房地产开发企业土地增值税清算管理有关问题的通知》(国税发[2006]187号)第三条第(一)款规定确认收入,同时将此确认为房地产开发项目的拆迁补偿费。房地产开发企业支付给回迁户的补差价款,计入拆迁补偿费;回迁户支付给房地产开发企业的补差价款,应抵减本项目拆迁补偿费。

B、开发企业采取异地安置,异地安置的房屋属于自行开发建造的,房屋价值按国税发[2006]187号第三条第(一)款的规定计算,计入本项目的拆迁补偿费;异地安置的房屋属于购入的,以实际支付的购房支出计入拆迁补偿费。

C、货币安置拆迁的,房地产开发企业凭合法有效凭据计入拆迁补偿费。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews655040.html 违者必究! 以上就是关于“株洲报个会计培训班一般多少钱”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计培训学校

仁和会计培训学校

仁和会计培训学校