|

株洲仁和会计培训学校 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 株洲实力前几的会计实操机构收费一览

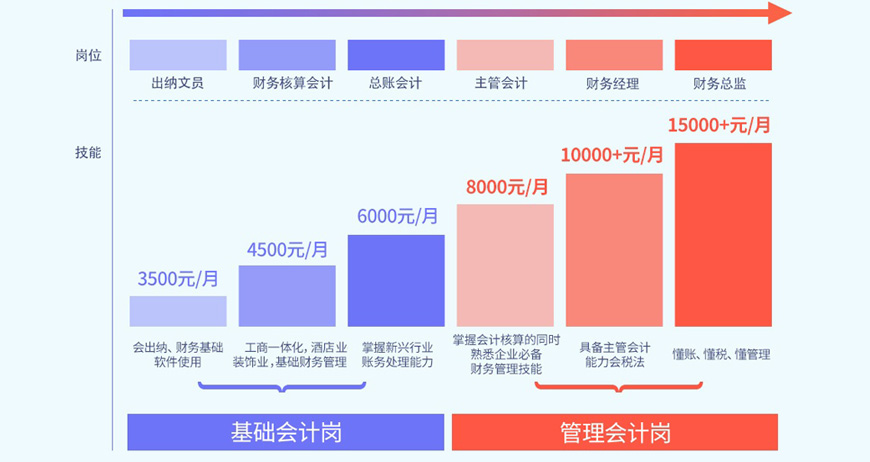

求职大军汹涌,你选对从业方向了吗?

财务--前景工作

从现实到理想,你需要

出纳实战,热门行业

真账实操、全面掌握多行业

全套账务处理经验

学习=实习

获取初级会计职称

等相关会计证书

取得进入财务领域的敲门砖

为今后升职奠定基础

熟悉各省报税环境

掌握各行开票

认证、国地税报税技能

实时掌握实训成绩,学完即可上岗

从中小企业实战案例入手

优化企业财务管理四条线

帮助企业解决核心问题

做企业需要的财务管理人才

怎么学会计,才能事半功倍?

学习是一项终生的事业,学习会计也是如此

需要根据当下自身的情况和需求,选择学习目标或证书

“理清中华企业财富,培训中国会计”为使命

株洲实力前几的会计实操机构收费一览,推荐株洲仁和会计学校,株洲仁和会计培训学校为您提供相关课程学费,开班时间和优惠信息等.专业师资授课,量身定制课程,通俗易懂,仁和会计培训学校专注会计培训,全国连锁,小班授课,面授+网课多种授课模式,深入分析学习数据,悉心指导、难点、疑点全解答!

营业税中允许扣除的规定如下所示:

一、交通运输业(改为增值税了)

条例第五条款规定,运输企业自中华人民共和国境内运输旅客或者货物出境,在境外改由其他运输企业承运乘客或者货物的,以全程运费减去付给该承运企业的运费后的余额为营业额。

《财政部、税务总局关于营业税若干政策问题的通知》(财税[2003]16号)规定:经地方税务机关批准使用运输企业发票,按“交通运输业”税目征收营业税的单位将承担的运输业务分给其他运输企业并由其统一收取价款的,以其取得的全部收入减去支付给其他运输企业的运费后的余额为营业额。

二、旅游服务业

条例第五条第二款规定旅游企业组织旅游团到中华人民共和国境外旅游,在境外改由其他旅游企业接团的,以全程旅游费减去付给该接团企业的旅游费后的余额为营业额。

《财政部、税务总局关于营业税若干政策问题的通知》财税[2003]16号明确:旅游企业组织旅游团在中国境内旅游的,以收取的全部旅游费减去替旅游者支付给其他单位的房费、餐费、交通、门票或支付给其他接团旅游企业的旅游费后的余额为营业额。

三、建筑安装业

条例第五条第三款:建筑业的总承包人将工程分包或者转包给他人的,以工程的全部承包额减去付给分包人或者转包人的价款后的余额为营业额。

《中华人民共和国营业税暂行条例实施细则》第十八条纳税人从事建筑、修缮、装饰工程作业,无论与对方如何结算,其营业额均应包括工程所用原材料及其他物资和动力的价款在内。

纳税人从事安装工程作业,凡所安装的设备的价值作为安装工程产值的,其营业额应包括设备的价款在内。

《财政部、税务总局关于营业税若干政策问题的通知》(财税[2003]16号)规定:通信线路工程和输送管道工程所使用的电缆、光缆和构成管道工程主体的防腐管段、管件(弯头、三通、冷弯管、绝缘接头)、清管器、收发球筒、机泵、加热炉、金属容器等物品均属于设备,其价值不包括在工程的计税营业额中。

其他建筑安装工程的计税营业额也不应包括设备价值,具体设备名单可由省级地方税务机关根据各自实际情况列举

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews655090.html 违者必究! 以上就是关于“株洲实力前几的会计实操机构收费一览”的全部内容了,想了解更多相关知识请持续关注本站。

仁和会计培训学校

仁和会计培训学校

仁和会计培训学校