|

孝感仁和会计 |

4000336031

4000336031位置:搜学搜课 > 新闻 > 孝感市城站路注册会计师培训班哪家比较好

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

老师对教材进行全面分析讲解内容涵盖95%以上核心考点 突破重点,以专形式针对性讲解重难点抓住80%以上考试分值针对性强化,

选择好机构、选择好老师就是选择好工作

选择好机构、选择好老师就是选择好工作

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计做到老学到老一辈子在学习一辈子在接受新的财会实务

会计越老越吃香吃香是您的经验更意味着为企业创造价值

会计越老越吃香吃香是您的经验更意味着为企业创造价值

全程跟踪与指导的陪伴式服务体验,只要您想学习,我们都在!

柯文华

柯文华

数学课程:会计实操

老师人气:21999

刘红霞

刘红霞

数学课程:会计

老师人气:15786

陈玲

陈玲

数学课程:初级会计职称

老师人气:14554

刘欣

刘欣

数学课程:会计实操

老师人气:11678

生活中的每一次学习都是在超越自己,您也一样可以!

小飞

小飞

上过仁和会计刘欣老师的课程,刘老师上课生动,简单明了, 现在我已拿到会计证了,有点激动哈!

桂林

桂林

仁和会计,上了仁和的会计课,会计证一次就考过了。考试考得老师上课都讲过了,真的特别好。

佳明

佳明

仁和会计学校,我听朋友说还不错,她去试听过一次,老师讲课很认真,感觉很专业。

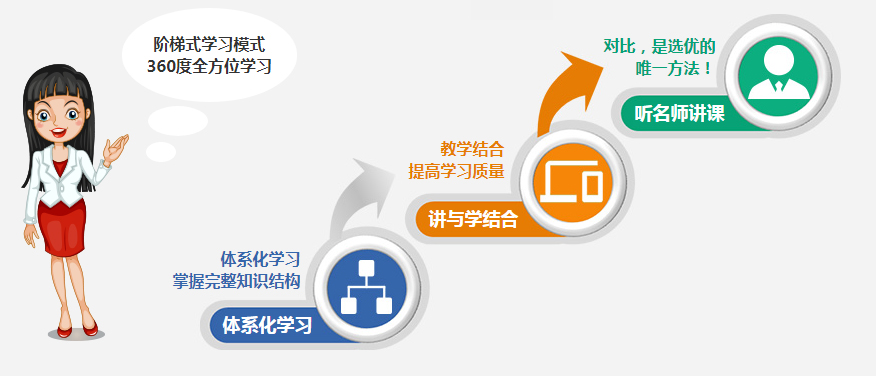

创新教学模式,线上线下结合,让学员有效利用碎片时间进行高质量学习

让学习有结果、有效率、有趣味,更便利

老师直播教学

老师直播教学

了解课本中的重点与难点,一针见血,点破重点

智能化O2O教学系统

智能化O2O教学系统

学习不受时间、地点限制随时随地学。监督管理服务体系健全。巩固当天教学内容,高频考题、历届真题及实操管理作业辅助学习

面授老师同步教学

面授老师同步教学

针对直播学的知识点归纳总结,讲解理念考题,实操管理案例,手把手带你突破难关

注册会计师《会计》模拟试题及答案

一、单项选择题

1.20×6年4月1日,甲公司签订一项承担某工程建造任务的合同,该合同为固定造价合同,合同金额为800万元。工程自20×6年5月开工,预计20×8年3月完工。 甲公司20×6年实际发生成本216万元,结算合同价款180万元;至20×7年12月31日止累计实际发生成本680万元,结算合同价款300万元。甲公司签订合同时预计合同总成本为720万元,因工人工资调整及材料价格上涨等原因,20×7年年末预计合同总成本为850万元。20×7年12月31日甲公司对该合同应确认的预计损失为( )。

A.O

B.10万元

C.40万元

D.50万元

参考答案:B

答案解析:20×7年12月31日的完工进度=680/850×=80%,所以20×7年12月31日应确认的预计损失为:(850-800)×(1-80%)=10(万元)。

2.甲公司为增值税一般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠 乙公司购货款450万元进行债务重组。根据协议,甲公司以其产品抵偿债务;甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为300万元,已计提的存货跌价准备为30万元,公允价值(计税价格)为350万元。甲公司对该债务重组应确认的债务重组利得为( )。

A.40.5万元

B.100万元

C.120.5万元

D.180万元

参考答案:A

答案解析:甲公司债务重组应确认的重组利得=450-350-350×17%=40.5(万元)。

以上会计内容由仁和会计小编整理编辑,更多会计资讯请持续关注!如果你还有什么地方不明白的可以点击在线客服,客服都会为你解答,扫描二维码可领取海量会计资料和课程哦!

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews221827.html 违者必究! 以上就是关于“孝感市城站路注册会计师培训班哪家比较好”的全部内容了,想了解更多相关知识请持续关注本站。

孝感会计培训环境

学校环境-办公环...

孝感会计培训环境