|

仁和会计-芜湖校区 |

4006981610

4006981610芜湖名气大的会计培训学校?选择会计培训机构大家可以注意以下四点:1、办学资质、收费备案.2、跟各个高校的合作关系.3、教学力量、上课的老师是否是有名.4、对学员的服务是不是好.大家可以通过以上四个方面进行对比,总之适合自己的才是好的.

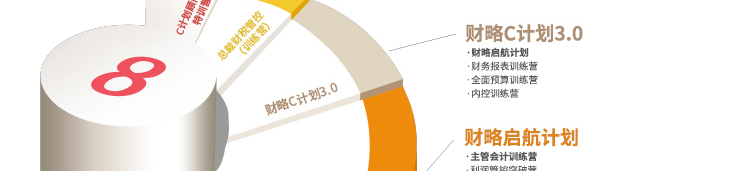

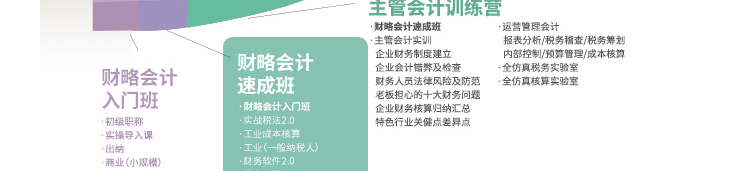

学会计就来仁和会计教育吧,仁和会计致力于为广大会计从业人员提供高质量的会计实操、税务实操、注会CPA、中级会计、初级会计等各类培训.在北京、上海、广东、湖北、湖南、浙江、陕西、河北、安徽、福建、江西、山东、四川等地区开设校区已达近300余所,会计学员来自全国各地,累积培训各类会计人才达百万余人。

请问为什么要对付款凭证做科目限制?

对于"付款凭证"类别设置限制类型,应选择为:贷方必有。限制科目为:1001现金,1002银行存款。

另:对于"收款凭证"类别设置限制类型,应选择为:借方必有。

对于"转账凭证"类别设置限制类型,应选择为:凭证必无。

它们的限制科目均为:1001现金,1002银行存款。

在录入会计凭证时,会计人员往往图当时之便,加快会计凭证录入速度,采取一个凭证里面多借多贷的方法做账。

一、多借多贷凭证,主要是会导致查询明细账的时候,"对方科目"会混乱,不利于正确地使用明细账。当借方和贷方都存在多个末级科目的时候,现有财务软件系统是无法分辨其中的一一对应关系的,系统默认只识别次出现的末级科目为对方科目。比如上述生产成本转入库存商品,再转入主营业务成本的例子,主营业务成本的对方科目本来应该是库存商品,但是如果处理在一个凭证里面,查询明细账时,其对方科目就变成了生产成本(因为生产成本出现在前);而库存商品的对方科目也是生产成本,这样的统计明细账时,生产成本就被重复计算,导致查账错误。

二、一般而言,在处理不同性质的交易事项时,录入凭证分录,一借一贷的金额保持一致,即使只有一个借方或者贷方科目,也不用合并;现金和银行凭证的分录也不要合并。比如下面的银行收款凭证属于"一借多贷",借方科目不要合并,以保持与银行对账单的流水一致。

尊重原创文章,转载请注明出处与链接:http://www.soxsok.com/wnews435165.html 违者必究! 以上就是关于“芜湖名气大的会计培训学校”的全部内容了,想了解更多相关知识请持续关注本站。

安徽芜湖会计

安徽芜湖会计

安徽芜湖会计